公司遇到退税,都计到“营业外收入”吗?

作者:游侠 发布时间:2024-02-18 08:46:03 访问:38 喜欢 (20)不一定。给大家总结了常见退税的会计处理(lǐ):

一、增值税留底退税

举个例子:

A公司4月份收到留抵退税5万元,则:

借:银行存款 50000

贷:应交税费—应交增值税(进项税额转出) 50000

二、“六税两费”减免

无需计提,对于当期直接减免的六税两费,不用(yòng)做账務(wù)处理(lǐ)。直接按减免后实际缴纳的金额,做账即可(kě)。

例如:A公司1-3月退回印花(huā)税5万元,直接冲减税金及附加。

借:银行存款 50000

贷:税金及附加 50000 (记账软件可(kě)以借方红字冲销)

三、工会经费全额返还

如果企业工会组织单独建立了工会经费核算账户,那么,返还的工会经费应直接进入工会组织的账户,作為(wèi)工会组织收入进行核算。

如果企业工会组织没有(yǒu)单独建立工会经费核算账户,那么,返还的工会经费应当进入企业银行账户。

收到返还工会经费时:

借:银行存款

贷:其他(tā)应付款——工会经费

工会组织支付活动经费时,

借:其他(tā)应付款——工会经费

贷:银行存款/库存现金

返还的工会经费是给企业工会组织的,主要用(yòng)于职工或工会活动,单独核算,属于专款专用(yòng),并不是给企业的,所以不能(néng)作為(wèi)企业的收入;也不属于增值税的应税行為(wèi),也不需要交增值税。

四、增值税加计递减

举个栗子:A公司4月增值税销项税额130万元,进项税额100万元,加计抵减10万元,5月10日缴纳增值税20万元。

4月计提时:

借:应交税费—应交增值税(转出未交增值税) 30万

贷:应交税费—未交增值税 30万

5月缴纳时:

借:应交税费—未交增值税 30万(应纳税额)

贷:银行存款 20万(实缴税额)

其他(tā)收益 10万(加计抵减)

如果当月不需要缴纳增值税时,则不需要做账務(wù)处理(lǐ)。

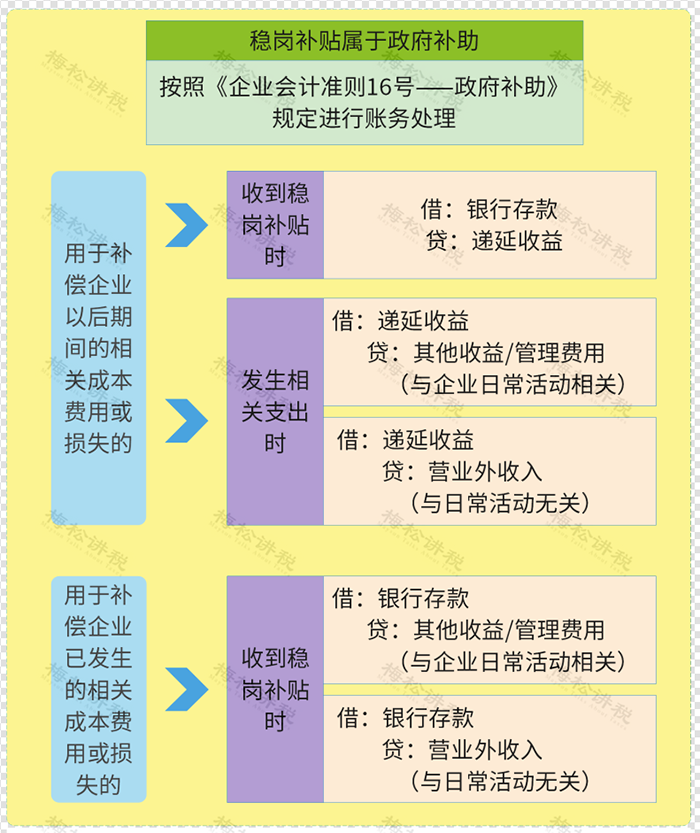

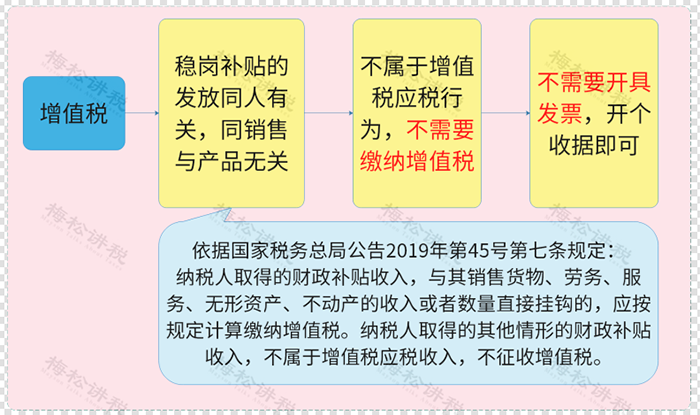

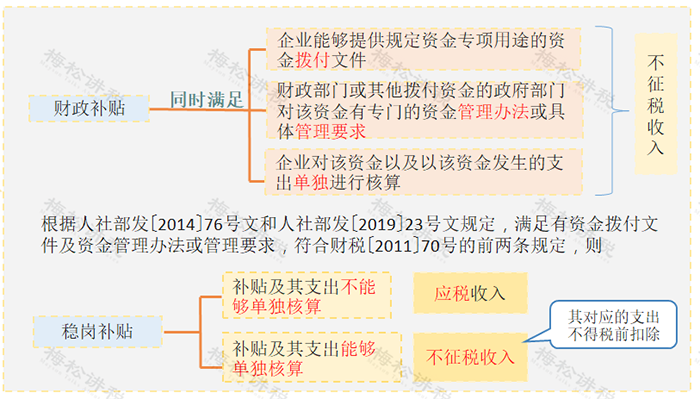

五、稳岗补贴

1、账務(wù)处理(lǐ)如下:

2、缴税如下:

(1)增值税

(2)企业所得税

六、政府补助

第十一条 与企业日常活动相关的政府补助,应当按照经济业務(wù)实质,计入其他(tā)收益或冲减相关成本费用(yòng)。与企业日常活动无关的政府补助,应当计入营业外收支。

第十六条 企业应当在利润表中的“营业利润”项目之上单独列报“其他(tā)收益”项目,计入其他(tā)收益的政府补助在该项目中反映。

注意:

“其他(tā)收益”科(kē)目只在执行《企业会计准则》的企业设置,而执行《小(xiǎo)企业会计准则》的企业不设置“其他(tā)收益”科(kē)目,一律记入“营业外收入”。

案例说明:

生隆公司2022年收到一筆(bǐ)与收益相关的政府补助100万元,用(yòng)于奖励公司上年公司对污水处理(lǐ)的有(yǒu)效改进,则相应的会计处理(lǐ)如下:

借:银行存款 100

贷:其他(tā)收益 100

七、三代手续费返还

案例说明:

生隆公司為(wèi)一般纳税人,收到10600元代扣代缴个税手续费,其中,拿(ná)出5000元用(yòng)于奖励参与代扣代缴工作的财務(wù)人员,则相关处理(lǐ)如下:

收到个税手续费时:

借:银行存款 10600

贷:其他(tā)收益 10000

应交税费—应交增值税(销项税) 600

PS:如果是小(xiǎo)规模纳税人,则按照3%的征收率,记入应交增值随中。进行申报时,该部分(fēn)属于“未开票收入”,但小(xiǎo)规模纳税人申报表未单独列明“未开票收入”,故与开票收入合并进行填列。

奖励给财務(wù)人员时:

借:管理(lǐ)费用(yòng) 5000

贷:应付职工薪酬 5000

借:应付职工薪酬 5000

贷:银行存款 5000

相关阅读:

1、需要缴纳增值税的情况和不需要缴纳增值税的情况有(yǒu)哪些?

4、专项应付款营业外收入有(yǒu)什么关系,可(kě)以互相转入?

以上就是关于【公司遇到退税,都计到“营业外收入”吗?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员