兼营企业是否应该分(fēn)开核算?

作者:沪桂企服中心 发布时间:2024-03-10 04:10:43 访问:14 喜欢 (11)问:兼营企业是否应该分(fēn)开核算?

答(dá): 兼营是企业经营范围多(duō)样性的反映,即每个企业的主营业務(wù)确定以后,其他(tā)业務(wù)项目即為(wèi)兼营业務(wù)。从税收角度来看,涉及企业税负轻重,即可(kě)进行税筹。兼营主要包括两种:一是税种相同,税率不同;二是不同税种,不同税率。

从事以上两种兼营行為(wèi)的纳税人,应当分(fēn)别核算:(1)兼营不同税率的货物(wù)或应税劳務(wù),在取得收入后,应分(fēn)别如实记账,并按其所适用(yòng)的不同税率各自计算纳税额。对于未分(fēn)别核算销售额的从高适用(yòng)税率。(2)兼营非应税劳務(wù)的,企业应分(fēn)别核算应税货物(wù)或应税劳務(wù)和非应税项目营业额,并对应税货物(wù)或应税劳務(wù)的销售收入按各自适用(yòng)税率计算增值税;对非应税项目的营业额,按其适用(yòng)税率征收营业税。未分(fēn)别核算的,由主管税務(wù)机关核定货物(wù)或者应税劳務(wù)的销售额。

不同兼营业務(wù)的计算方法如下:

(1)税种相同,税率不同。

【例】 某钢材厂属增值税一般纳税人,5月份销售钢材180万元,同时又(yòu)经营农机收入20万元。则该厂应纳税款:

未分(fēn)别核算时:

应纳增值税=(180 20)÷(1 17%)×17%=29.06(万元)

分(fēn)别核算时:

分(fēn)别核算可(kě)以為(wèi)钢材厂减轻0.61万元(29.06-28.45)税负。

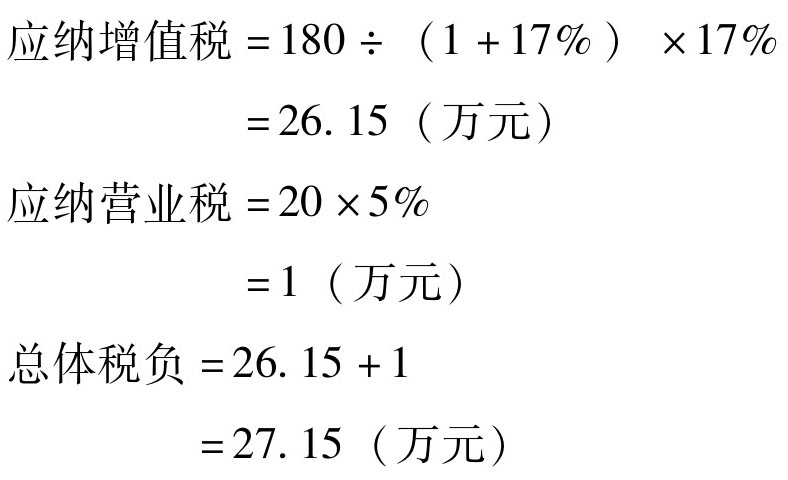

(2)不同税种,不同税率。

【例】 某商(shāng)厦5月份共销售商(shāng)品180万元,同时又(yòu)经营风味小(xiǎo)吃,收入為(wèi)20万元,则该商(shāng)厦应纳税款:

未分(fēn)别核算时:

分(fēn)别核算时:

分(fēn)别核算可(kě)以為(wèi)该商(shāng)厦节省税款1.91万元(29.06-27.15)。

相关阅读:

以上就是关于【兼营企业是否应该分(fēn)开核算?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员