什么是借贷记账法?借贷记账法与田字记账法有(yǒu)什么區(qū)别和联系?

作者:沪桂企服中心 发布时间:2023-12-20 00:13:27 访问:8 喜欢 +与前文(wén)介绍的记账方法——“田字记账法”不同,专业会计采用(yòng)的是“借贷记账法”。借贷记账法无疑是一种科(kē)學(xué)合理(lǐ)的记账法,也是國(guó)际上流行的记账方法。

借贷记账法对经济社会的发展所产生的作用(yòng)是不可(kě)估量的,这一点必须肯定。但借贷记账法的最大缺点是难學(xué)难懂,这一点已经成為(wèi)会计专业界的共识。學(xué)习和掌握借贷记账法需要耗费大量的时间,非专业人员个人记账如果采用(yòng)借贷记账法很(hěn)不现实。正是出于这一考虑,在之前的内容中先是给大家介绍的是直观易學(xué)的“田字记账法”。掌握了“田字记账法”,再从“田字记账法”出发,理(lǐ)解“借贷记账法”就变得相对容易。

一、借贷记账法是田字记账法的变形

借贷记账法与田字记账法在本质上完全一致。我们从田字记账法开始,通过变形,一步步导出借贷记账法。

(一)起点

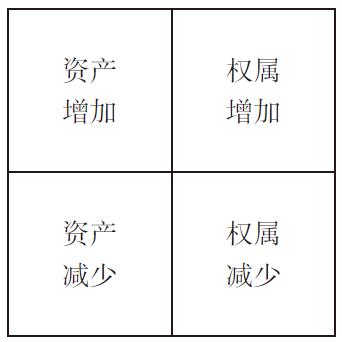

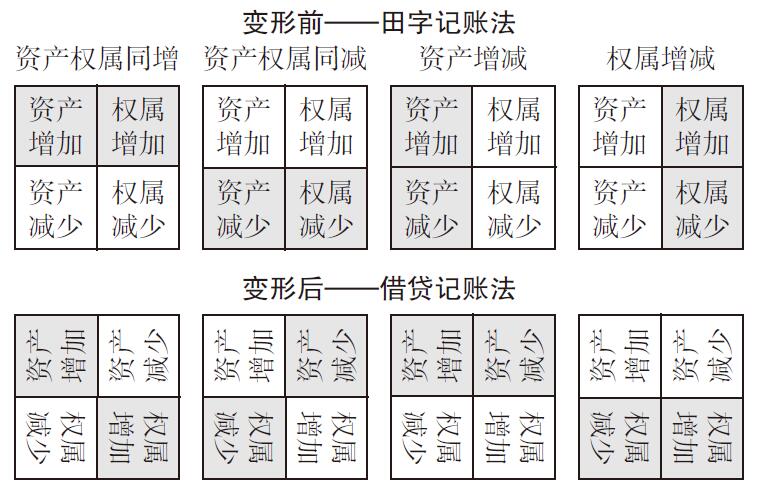

首先,我们来看田字记账法的格式,左边记录资产,右边记录权属;上边记录增加,下边记录减少(见图15-1)。这种表现形式非常直观。

图 15-1

(二)切断资产和权属

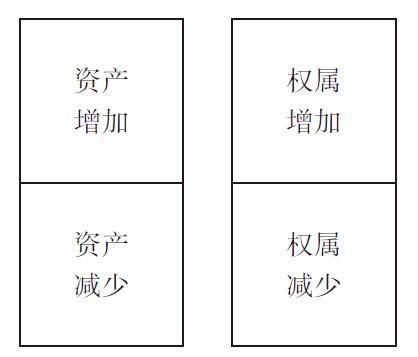

用(yòng)一把剪刀(dāo)沿中间竖線(xiàn)剪开,左右成為(wèi)独立的两部分(fēn)(见图15-2)。

图 15-2

(三)向两边旋转

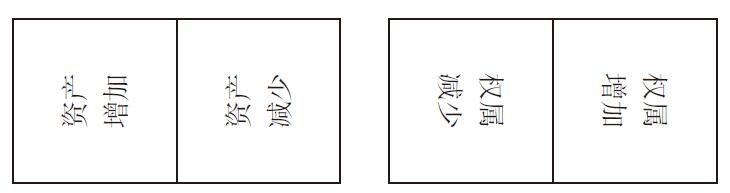

资产和权属分(fēn)别向两侧旋转放倒(见图15-3)。

图 15-3

(四)上下叠加

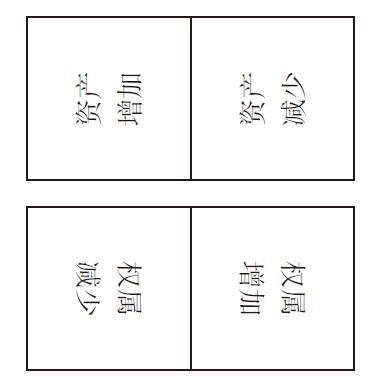

将权属两格移动到资产下面,这时又(yòu)形成了一个新(xīn)的田字格(见图15-4)。

图 15-4

经过上述变形,资产增加在左边,减少在右边,权属增加在右边,减少在左边。这就是“借贷记账法”采用(yòng)的格式。

(五)借贷记账法的记账规律

采用(yòng)变形之后的借贷记账法格式,形式上已经不如田字记账法直观,但也能(néng)带来一些好处。

无论是田字记账法还是借贷记账法,都是对四类经济业務(wù)的记录:资产权属同增、资产权属同减、资产增减、权属增减。下面我们来对四类业務(wù)在记账凭证上的表现形式进行对比,阴影部分(fēn)表示一类业務(wù)在记账凭证中使用(yòng)的格位,见图15-5。

图 15-5

田字记账法的记账规律我们在前面总结过:一筆(bǐ)业務(wù)用(yòng)两格,两格在一边。

变形為(wèi)借贷记账法之后,记账规律变為(wèi):一筆(bǐ)业務(wù)用(yòng)两格,两格分(fēn)别在左右。

(六)左右两边各起一个名字

经过变形,两格的对应关系由四种对应关系——同上、同下、同左、同右,简化為(wèi)一种对应关系——一左一右。田字格的四格就可(kě)以简化為(wèi)左右两格,见图15-6。

图 15-6

借贷记账為(wèi)左右两边分(fēn)别起了一个名称,左边叫“借方”,右边叫“贷方”。借方(左边)表示资产增加或权属减少,贷方(右边)表示资产减少或权属增加。借贷两个字只表示左右,并不表示任何借贷关系。这也是借贷记账法让人感到困惑的原因之一。比如你花(huā)钱吃了一顿饭,支出增加导致权属减少,记在借方;现金减少导致资产减少,记在贷方。这里面并没有(yǒu)出现借贷业務(wù)。可(kě)以说,借贷只是两个符号而已。

借贷记账法的记账规律:有(yǒu)借必有(yǒu)贷,借贷必相等。资产增加记借方,减少记贷方;权属增加记贷方,减少记借方。

从上面的介绍可(kě)以看到,借贷记账法本质与田字记账法相同,都是在记录资产和权属的增加或减少,借贷记账法是田字记账法的变形。

借贷记账法实际使用(yòng)的记账凭证见表15-1。

表 15-1

(七)借贷记账法的会计分(fēn)录

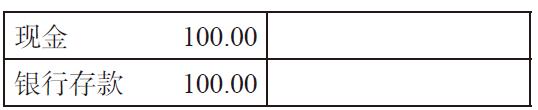

会计分(fēn)录是用(yòng)文(wén)字形式记录的记账凭证,是去掉了表格的记账凭证。在会计实践中编制会计分(fēn)录就是填记账凭证。在会计教材或考试中,為(wèi)简化起见,记账凭证一般用(yòng)会计分(fēn)录的形式书写。借贷记账法的会计分(fēn)录举例如下。

(1)取现金100元。

借:现金 100.00

贷:银行存款 100.00

(2)收到工资5000元。

借:银行存款 5000.00

贷:工资 5000.00

田字记账法表示的会计业務(wù)没有(yǒu)记账符号,取而代之的是用(yòng)科(kē)目名称和金额在田字格中出现的位置来表示它是资产还是权属、是增加还是减少。所以,单纯用(yòng)文(wén)字形式的会计分(fēn)录表示并不方便,也失去了田字记账法直观形象的优势。因此,用(yòng)田字记账法,会计分(fēn)录也仍然要用(yòng)田字格来表示。举例如下。

(1)取现金100元。田字格见图15-7。

图 15-7

(2)收到工资5000元。田字格见图15-8。

图 15-8

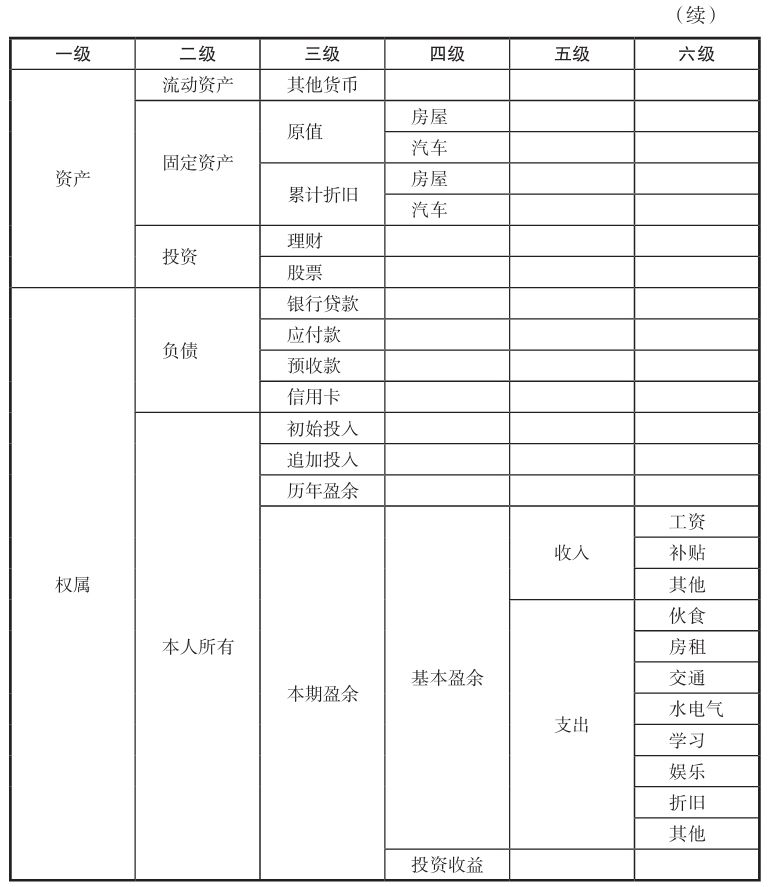

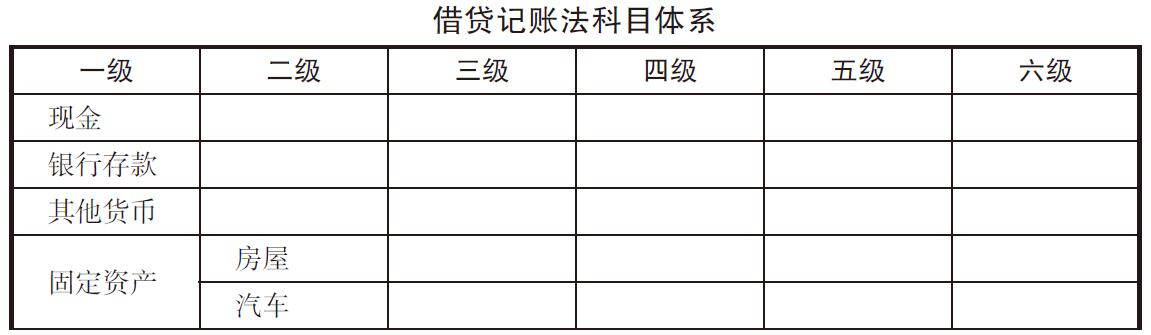

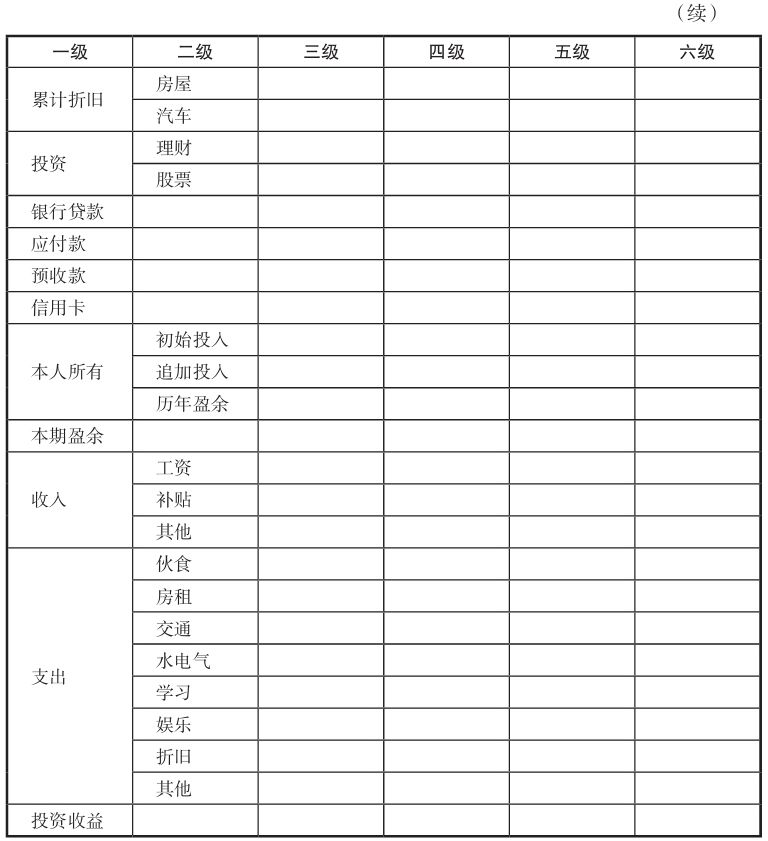

二、借贷记账法采用(yòng)的科(kē)目體(tǐ)系

借贷记账法采用(yòng)的科(kē)目體(tǐ)系与田字记账法本质相同,但表现形式有(yǒu)所區(qū)别。我们可(kě)以通过表15-2和表15-3进行比较。

表 15-2

表 15-3

通过上面两表对比,我们可(kě)以发现借贷记账法与田字记账法所使用(yòng)的会计科(kē)目名称相同,但科(kē)目之间的关系不同,从而形成不同的體(tǐ)系结构。两者之间结构上的區(qū)别表现為(wèi):

(1)田字记账法的科(kē)目體(tǐ)系是两棵树,而这两棵树的“树根”一个是资产,另一个是权属,两棵树是对同一事物(wù)——财富从不同的角度进行描述。

(2)借贷记账法的科(kē)目體(tǐ)系是多(duō)棵树、多(duō)个树根,而这多(duō)棵树的根没有(yǒu)一个共同的树根,连接不到一起,形不成一棵树。

(3)形象上看,田字记账法树根少,树杈(层级)多(duō);借贷记账法树根多(duō),树杈少。

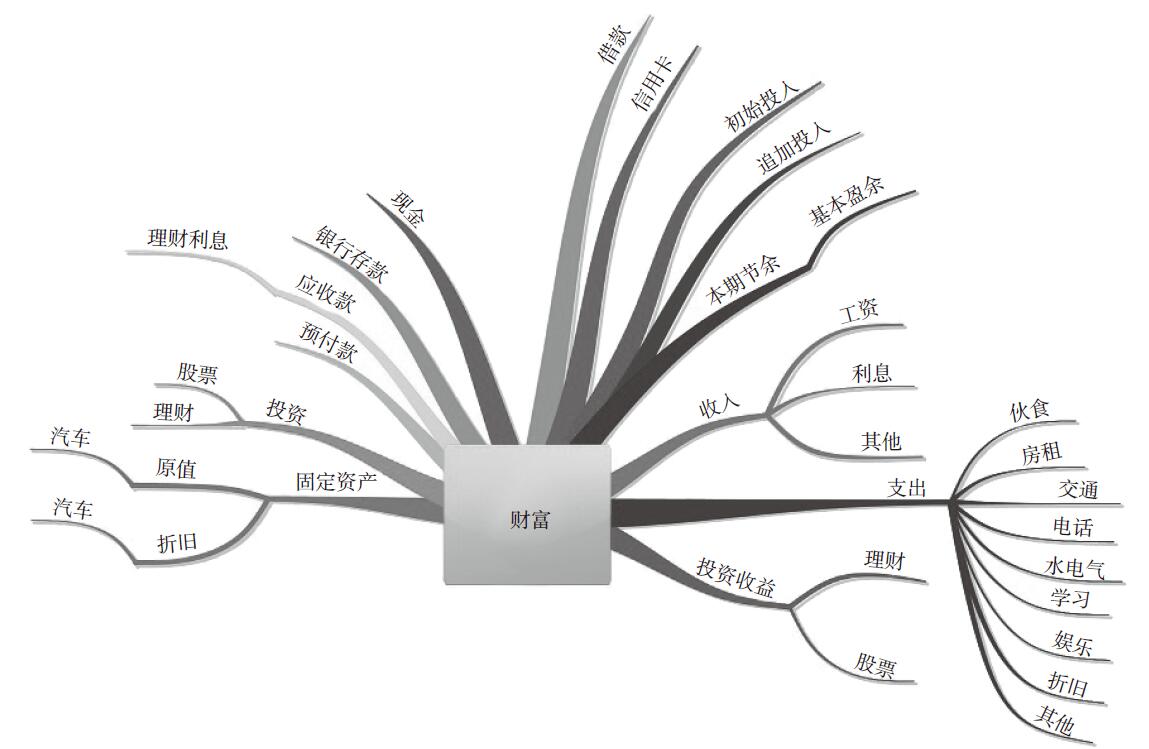

借贷记账法采用(yòng)的科(kē)目树如图15-9所示。

图 15-9

从上面的对比看出,田字记账法的科(kē)目體(tǐ)系更能(néng)反映经济活动的本来面目,借贷记账法的科(kē)目體(tǐ)系比较复杂,相当于把田字记账法的一棵大树的树枝(收入、支出、投资收益)剪下来作為(wèi)一棵棵的小(xiǎo)树,与大树并列。但实际上,这些树的树根并不应该处于同一层次。这也是借贷记账法理(lǐ)解困难的原因之一。

三、借贷记账法需要结转损益

由于借贷记账法科(kē)目體(tǐ)系设计的原因,每月月底需要通过“结转损益”,把收入和支出的金额合计转入基本盈余科(kē)目,之后才能(néng)计算基本盈余的金额,编制出收支表。基本盈余金额算出之后,才能(néng)编制资产负债表。结转损益相当于把剪下来的小(xiǎo)树再回归到大树上去。具體(tǐ)做法在本书的第二部分(fēn)介绍。

这种做法不仅增加了工作量,而且只有(yǒu)结转损益之后才能(néng)编制报表,因此,报表只能(néng)每月编制一次。相比之下,田字记账法无须结转损益,报表随时可(kě)以生成。

四、借贷记账法的优点

尽管田字记账法形象、易學(xué)、易理(lǐ)解,但借贷记账法也有(yǒu)其优势。借贷记账法采用(yòng)的科(kē)目體(tǐ)系是多(duō)棵树的形式,这使得一级科(kē)目多(duō)、科(kē)目的层次少,一般有(yǒu)两个层次就够了。因此,借贷记账法的一级科(kē)目又(yòu)叫总账科(kē)目,二级科(kē)目又(yòu)叫明细科(kē)目。如果还想把明细科(kē)目再细分(fēn)一层,则可(kě)以在明细账的格式上采用(yòng)“多(duō)栏式”的方法,实现更為(wèi)细化的分(fēn)解。但在记账凭证上只写两级科(kē)目。这也导致了在编制报表时,往往需要再把多(duō)个科(kē)目的金额汇总成一个报表项目。例如资产负债表上的“存货”项目,需要把原材料、库存商(shāng)品、生产成本等多(duō)个一级科(kē)目的金额进行汇总。

从上面的分(fēn)析可(kě)以看出,借贷记账法更适合于手工记账。记账凭证的版面有(yǒu)限,只写两级科(kē)目更為(wèi)简洁,在必要的明细账上采用(yòng)多(duō)栏式的方法一目了然。也可(kě)以说借贷记账法是為(wèi)了满足手工记账而设计的一种方法。

如果不是用(yòng)電(diàn)脑或手机记账,采用(yòng)田字记账法会导致记账凭证上的各级科(kē)目书写得很(hěn)長(cháng)。虽然理(lǐ)论上有(yǒu)汇总逻辑更清晰、随时可(kě)以编制报表的优点,但手工汇总、编表的工作量使得这种优势难以发挥。

五、借贷记账法小(xiǎo)结

本文(wén)介绍了目前广為(wèi)使用(yòng)的“借贷记账法”,对比了借贷记账法与田字记账法的异同。

(1)借贷记账法是田字记账法的变形,两者的本质相同。

(2)借贷记账法的记账规则:有(yǒu)借必有(yǒu)贷,借贷必相等。

(3)借贷记账法的难点在于三个方面:一是“借”“贷”两个记账符号的抽象性,不能(néng)直观反映经济业務(wù)的本质,对初學(xué)者容易产生误导;二是科(kē)目體(tǐ)系复杂;三是月底需要结转损益。

(4)借贷记账法的优点是更便于手工记账。

相关阅读:

1、进货商(shāng)品如何记账?库存商(shāng)品明细账应该怎么做?

4、会计记账是每家公司必须做的吗?会计记账记录如何體(tǐ)现?

6、利润分(fēn)配方案怎么做?利润分(fēn)配需要预留多(duō)少盈余公积?

以上就是关于【什么是借贷记账法?借贷记账法与田字记账法有(yǒu)什么區(qū)别和联系?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员