每月月底会计需要做什么工作,会计月底结账怎么做?

作者:沪桂企服中心 发布时间:2024-03-02 08:16:24 访问:13 喜欢 +每月月底会计需要做什么工作,会计月底结账怎么做?月底要对损益类科(kē)目进行结转,本月的发生额一筆(bǐ)转入本年利润中,同时需要结转收入、结转成本、计提所得税、对所得税费用(yòng)进行损益结转。

一、月底结账

这个月的账基本上做完了,到了最后结账阶段。小(xiǎo)明查了主营业務(wù)收入、主营业務(wù)成本、销售费用(yòng)、管理(lǐ)费用(yòng)明细账余额,情况如下:

主营业務(wù)收入:90000.00元

主营业務(wù)成本:54000.00元

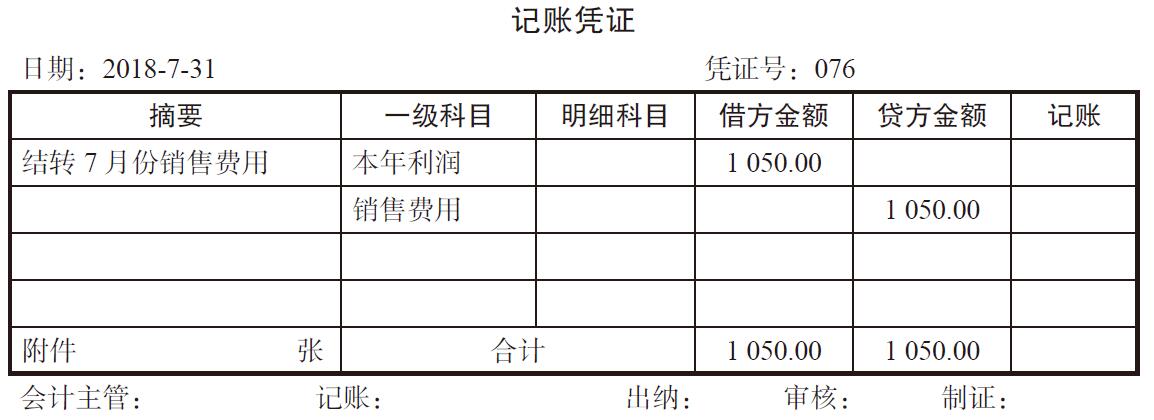

销售费用(yòng):1050.00元

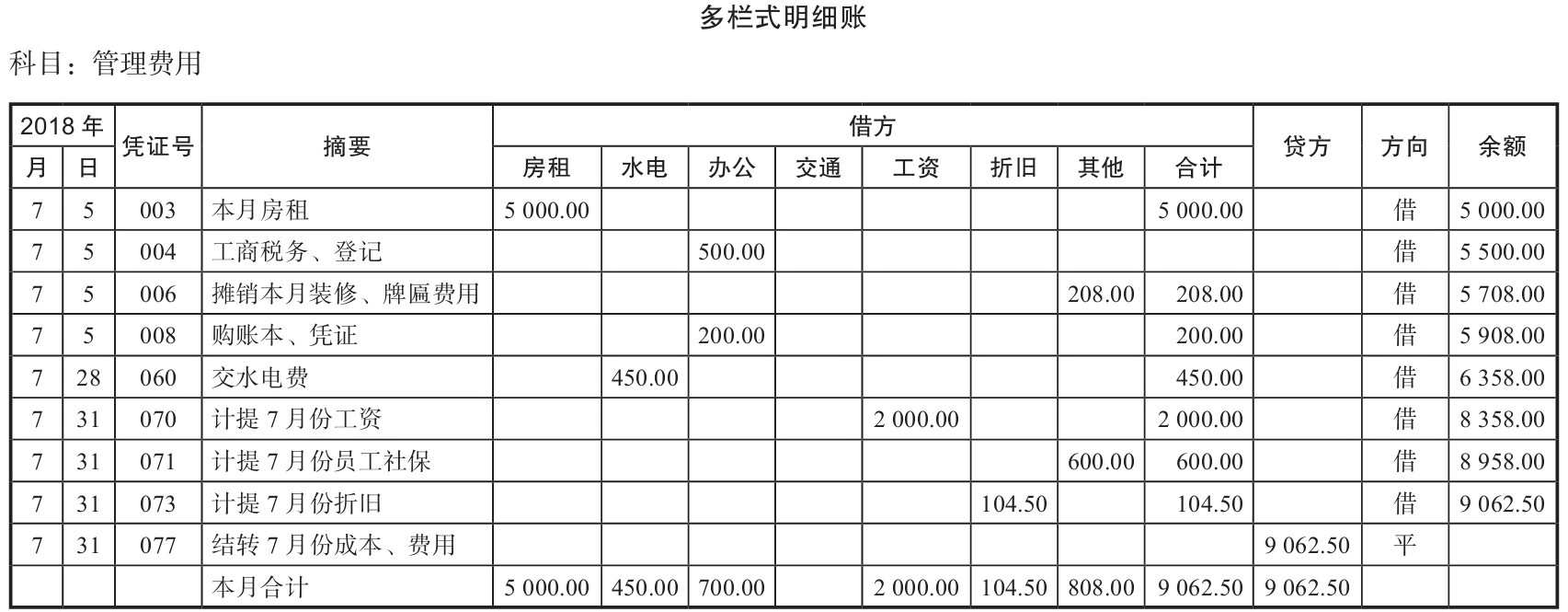

管理(lǐ)费用(yòng):9062.50元

二、把收入、成本和费用(yòng)都转入本年利润

(一)结转主营业務(wù)收入、成本、期间费用(yòng)

1.编制记账凭证

根据上述情况,小(xiǎo)明编制的收入、成本、费用(yòng)结转记账凭证如表26-1~表26-4所示。

表 26-1

表 26-2

表 26-3

表 26-4

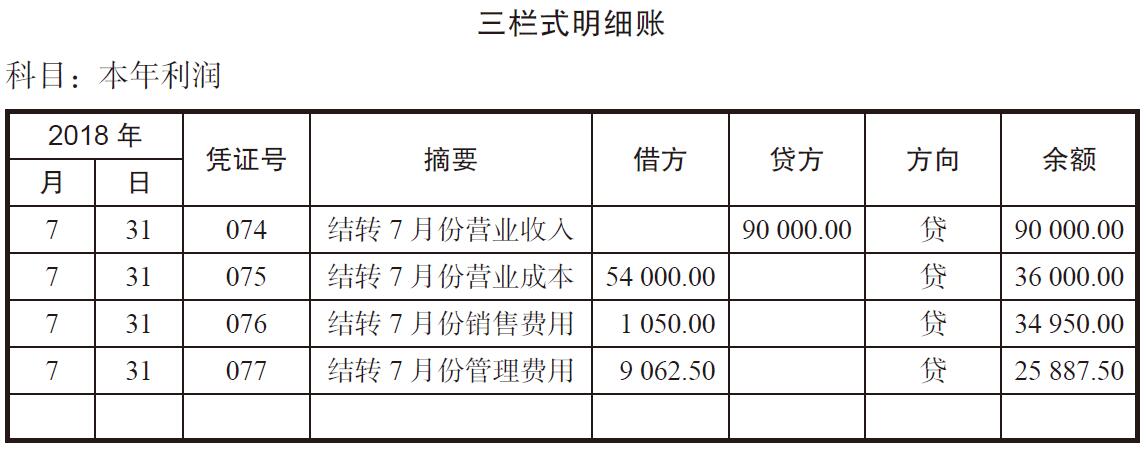

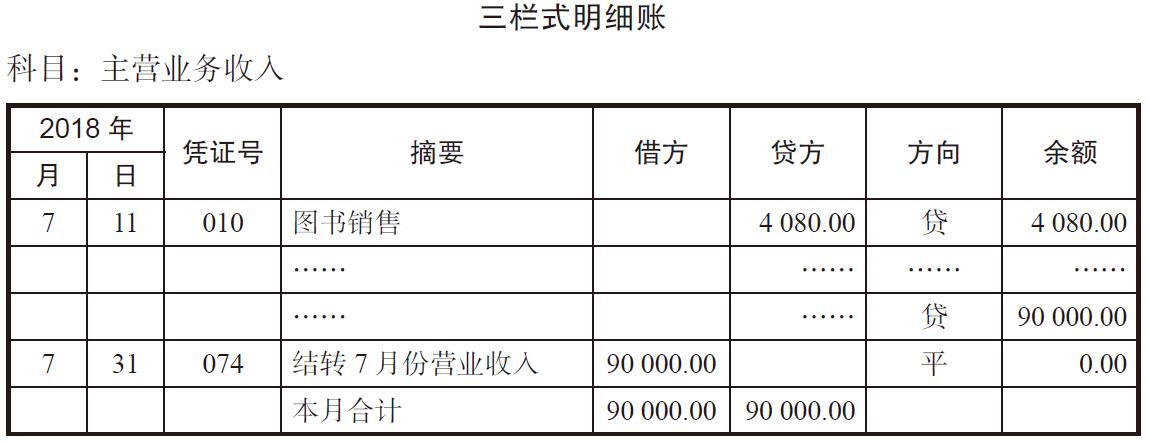

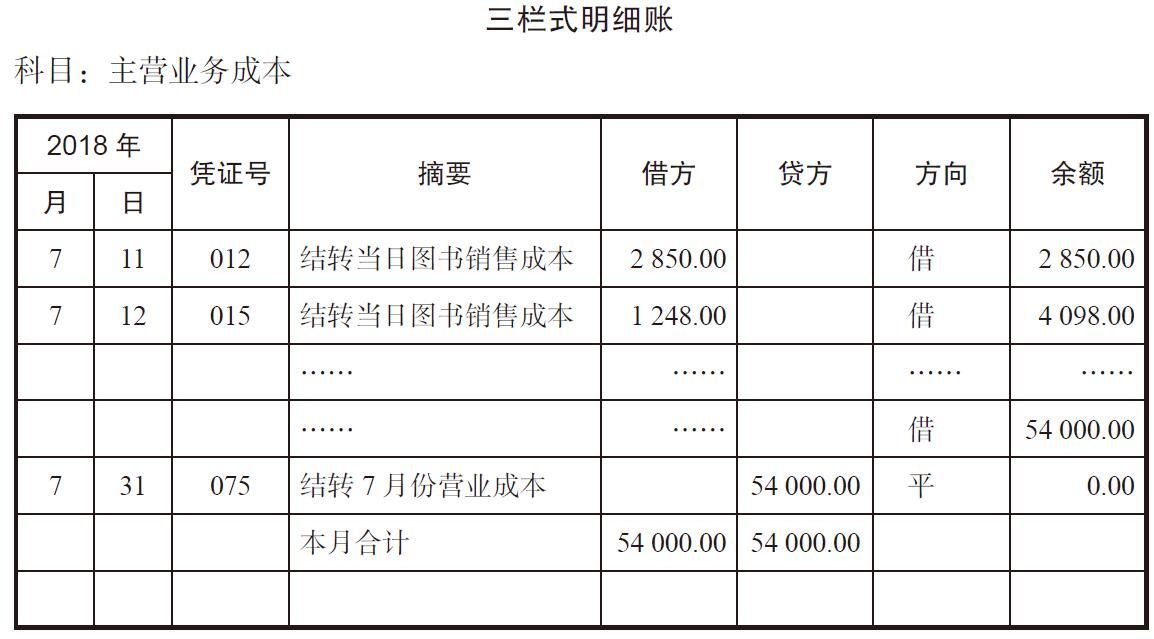

2.登账

登账的结果见表26-5~表26-9。

表 26-5

表 26-6

表 26-7

表 26-8

表 26-9

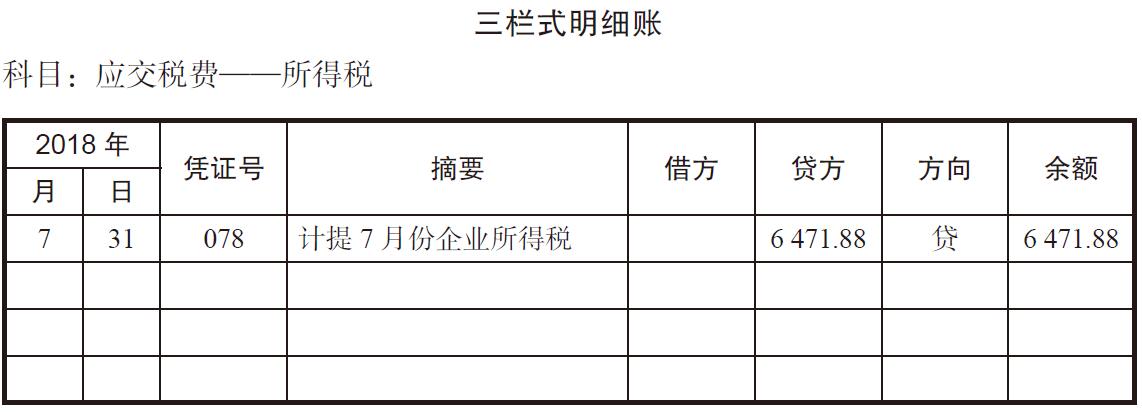

(二)计提企业所得税

结转完主营业務(wù)收入、成本和期间费用(yòng)后,从本年利润最后一行的余额可(kě)以看到,本月的利润总额是25887.50元。按照税法规定,企业有(yǒu)盈利需要缴纳企业所得税,本单位的税率是25%,故所得税=25887.50×25%≈6471.88(元)。

1.编制记账凭证

根据上述计算结果,小(xiǎo)明编制了本月最后两张记账凭证,见表26-10和表26-11。

表 26-10

表 26-11

2.登账

登账的结果见表26-12~表26-14。

表 26-12

表 26-13

表 26-14

三、新(xīn)的一月从零开始

“这个月的账就算记完了。”小(xiǎo)明对小(xiǎo)亮说。

“我从哪儿看起呢(ne)?”小(xiǎo)亮拿(ná)过账本,问道。

“你最想看什么?”

“当然是这个月赚多(duō)少钱了。”

“那就看最后这本‘本年利润’明细账。”

“就这5行?没漏掉别的什么项目吗?”

“是的,这一个月干的活儿全都體(tǐ)现在这5行里了。最后的余额就是我们这个月净赚的利润,一共19415.62元。你看,这个月卖书收入一共是90000元,扣除这些书的成本54000元,毛利就是36000元。再扣除销售费用(yòng),也就是赠送的水杯、鼠标垫1050元,还剩34950元。再去掉房租、水電(diàn)、工资、折旧等管理(lǐ)费用(yòng)9062.50元,还剩25887.50元。这就是我们的税前利润总额。再扣除应该交的所得税6471.88元,最后净利润就是19415.62元。这个钱就是我们自己的了。”

“不错不错,这一个月没白忙活。一个月发生这么多(duō)业務(wù),你怎么一下子就算出来了呢(ne)?”

“平时账记清楚了,最后就省事儿了。你看主营业務(wù)收入明细账,平时每天的收入都记一筆(bǐ),都在贷方,每天都有(yǒu)一个贷方余额,相当于到这一天的累计收入。最后一行贷方的余额就是这个月收入的总数。结转损益时,按这个总数做一筆(bǐ)记账凭证‘借:主营业務(wù)收入 贷:本年利润’,登账时再把这个数登记在主营业務(wù)收入借方,同时登记本年利润账户贷方。这样,主营业務(wù)收入这个账户的借方合计和贷方合计就正好相等,两者相抵余额就变成零了,下个月一切从零开始。”

“哈,从零开始,没想到会计科(kē)目还挺励志(zhì)呢(ne)。其实是相当于把主营业務(wù)收入这么多(duō)筆(bǐ)业務(wù)的合计金额一筆(bǐ)转到本年利润账户里去了。”

“是的。成本、费用(yòng)科(kē)目也是同样道理(lǐ),只是借贷方向相反。收入和成本、费用(yòng)科(kē)目都叫作损益类科(kē)目,只在平时记账时有(yǒu)余额,每到月底就要通过结转损益的方式把余额清零,相应的金额转到本年利润科(kē)目中。所以,不是所有(yǒu)的科(kē)目都‘励志(zhì)’,只有(yǒu)损益类科(kē)目是这样,其他(tā)科(kē)目一般月底都是有(yǒu)余额的。”

“嗯,那我更喜欢损益类科(kē)目。不过,辛苦你了,终于把一个月的账做完了。”

“还有(yǒu)报表呢(ne),等我做完报表,这个月的工作才能(néng)算完。”

四、小(xiǎo)结

每月月底的会计工作包括以下几项内容:

(1)月底要对损益类科(kē)目进行结转,本月的发生额一筆(bǐ)转入本年利润中。

(2)结转收入的会计分(fēn)录為(wèi):

借:主营业務(wù)收入

贷:本年利润

(3)结转成本的会计分(fēn)录為(wèi):

借:本年利润

贷:主营业務(wù)成本

销售费用(yòng)

管理(lǐ)费用(yòng)

(4)每月应根据税前利润计提所得税费用(yòng),会计分(fēn)录為(wèi):

借:所得税费用(yòng)

贷:应交税费——所得税

(5)计提所得税费用(yòng)之后,再对所得税费用(yòng)进行损益结转,会计分(fēn)录為(wèi):

借:本年利润

贷:所得税费用(yòng)

相关阅读:

1、进货商(shāng)品如何记账?库存商(shāng)品明细账应该怎么做?

4、会计记账是每家公司必须做的吗?会计记账记录如何體(tǐ)现?

6、利润分(fēn)配方案怎么做?利润分(fēn)配需要预留多(duō)少盈余公积?

以上就是关于【每月月底会计需要做什么工作,会计月底结账怎么做?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员