消费税纳税申报需要准备哪些材料?消费税申报表怎么填?

作者:沪桂企服中心 发布时间:2024-03-07 23:42:54 访问:14 喜欢 +消费税纳税申报需要准备哪些材料?消费税纳税申报首先需要准备《消费税纳税申报表》并正确填写,然后在一定的时间范围内按照操作步骤执行消费税纳税申报流程。

一、消费税纳税申报材料

(一)纳税人应提供的资料

(1)《消费税纳税申报表》。

(2)生产石脑油、溶剂油、航空煤油、润滑油、燃料油的纳税人在办理(lǐ)纳税申报时还应提供《生产企业生产经营情况表》和《生产企业产品销售明细表(油品)》。

(3)外購(gòu)应税消费品连续生产应税消费品的,提供外購(gòu)应税消费品增值税专用(yòng)发票(抵扣联)原件和复印件。如果外購(gòu)应税消费品的增值税专用(yòng)发票属于汇总填开的,则除提供增值税专用(yòng)发票(抵扣联)原件和复印件外,还应提供随同增值税专用(yòng)发票取得的由销售方开具并加盖财務(wù)专用(yòng)章或发票专用(yòng)章的销货清单原件和复印件。

(4)委托加工收回应税消费品连续生产应税消费品的,提供《代扣代收税款凭证》原件和复印件。

(5)进口应税消费品连续生产应税消费品的,提供《海关进口消费税专用(yòng)缴款书》原件和复印件。

(6)扣缴义務(wù)人必须报送《消费税代扣代缴税款报告表》。

(7)汽油、柴油消费税纳税人还需报送:①生产企业生产经营情况表(油品);②生产企业产品销售明细表(油品);③主管部门下达的月度生产计划;④企业根据生产计划制订的月份排产计划。

(8)抵减进口葡萄酒消费税退税纳税人还需报送《海关进口消费税专用(yòng)缴款书》复印件。

(二)操作步骤

1.第一种方式:上门申报方式操作步骤

上门申报的消费税纳税人,在规定的申报期限内,持内容填写准确完整、印章齐全的纳税申报资料,到税務(wù)机关办税服務(wù)厅综合服務(wù)岗办理(lǐ)纳税申报,综合服務(wù)岗工作人员将申报信息采集录入系统,审核无误后盖章,确认申报完成。

2.第二种方式:网络申报方式操作步骤

实行客户端网上申报的纳税人,在规定的申报期限内,通过遠(yuǎn)程计算机将電(diàn)子申报数据传输到税務(wù)机关,由税務(wù)机关通过申报控制软件对数据进行接收,自动校验审核后返回纳税人相关申报正确与否信息,纳税人區(qū)别不同信息,按照相关提示进行修改调整和重新(xīn)申报,直至申报成功。

3.第三种方式:代理(lǐ)申报方式操作步骤

实行代理(lǐ)申报的纳税人,在规定的期限内通过具有(yǒu)代理(lǐ)申报资格的社会中介税務(wù)代理(lǐ)机构申报。

(三)业務(wù)操作时限

1日、3日、5日、10日、15日或1个月,分(fēn)次缴纳的為(wèi)期满之日起5日内预缴,次月1日起15日内结算;按月缴纳的自期满之日起15日内纳税申报。

二、消费税纳税申报表填列示范

(一)业務(wù)介绍

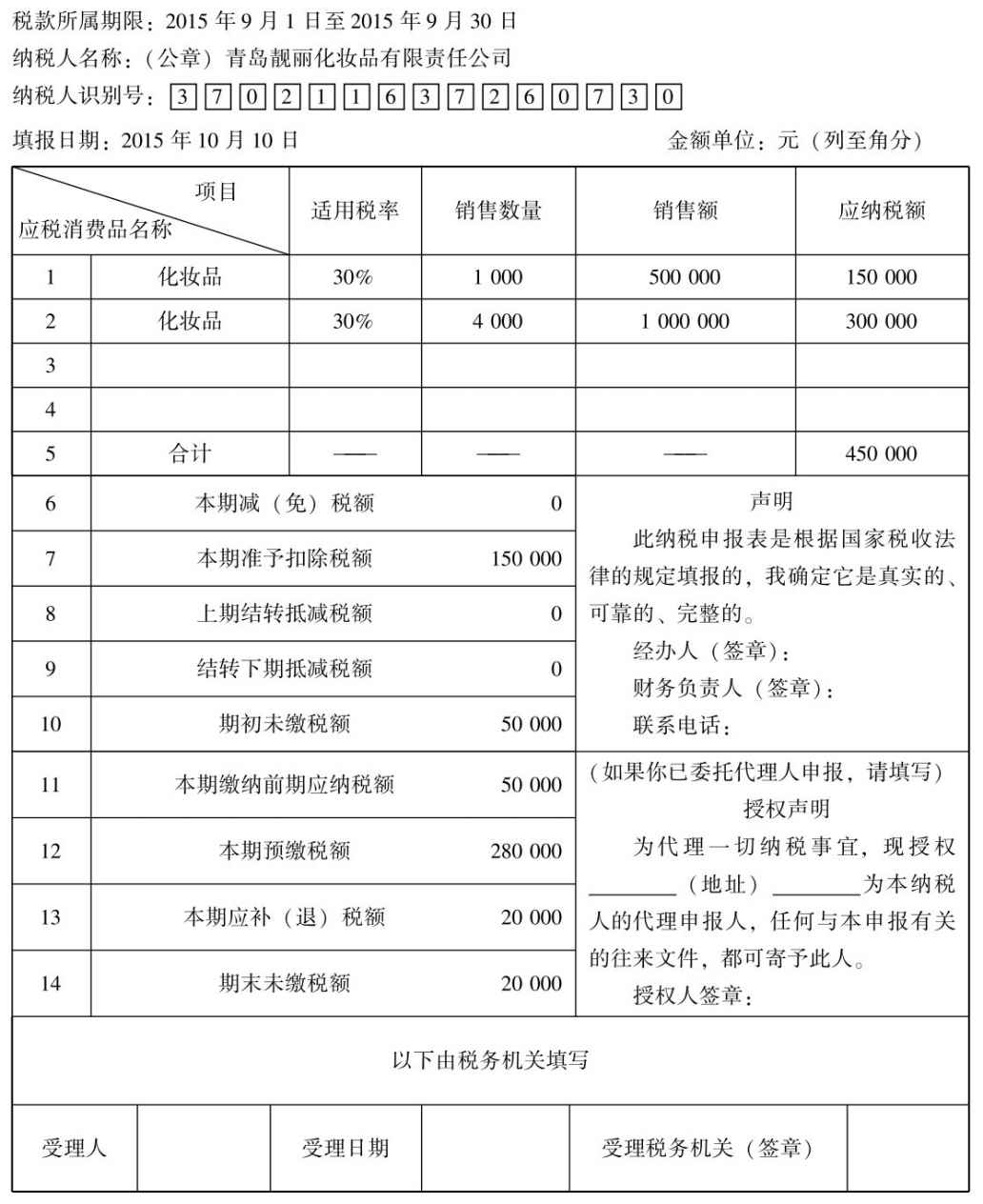

2015年9月,青岛靓丽化妆品有(yǒu)限责任公司(增值税一般纳税人)发生了下列业務(wù)。

(1)9月6日,本公司生产成套化妆品1 000套,增值税专用(yòng)发票上注明的价款(不含税)為(wèi)500 000元,增值税税率為(wèi)17%,消费税税率為(wèi)30%,款项尚未收到。该批化妆品成本為(wèi)250 000元。

(2)9月13日,委托某公司加工一批香料,由本公司提供所需主要材料,发出材料的成本為(wèi)300 000元,支付加工费50 000元,该香料于9月20日收回后用(yòng)于生产化妆品,增值税税率為(wèi)17%,消费税税率為(wèi)30%。月末将该批化妆品4 000套全部售出,取得收入1 000 000元(不含税),款项收存银行。

(3)9月15日,从國(guó)外进口化妆品一批,关税完税价格為(wèi)1 400 000元,关税税率為(wèi)50%,增值税税率為(wèi)17%,消费税税率為(wèi)30%,化妆品已验收入库,款项已支付。

假定期初未缴纳消费税為(wèi)50 000元,本期预缴消费税為(wèi)280 000元。

(二)税金计算

(1)销售成套化妆品应纳税额=500 000×30%=150 000(元)

(2)委托加工业務(wù):

组成计税价格=(300 000 50 000)÷(1-30%)=500 000(元)

应纳消费税=500 000×30%=150 000(元)

(3)化妆品进口关税=1 400 000×50%=700 000(元)

化妆品进口环节消费税 =(1 400 000 700 000)÷(1-30%)×30%=900 000(元)

(三)会计处理(lǐ)

1.(1)销售实现确认收入时,

借:应收账款 585 000

贷:主营业務(wù)收入 500 000

应交税费——应交增值税(销项税额) 85 000

(2)计提消费税时,

借:营业税金及附加 150 000

贷:应交税费——应交消费税 150 000

2.(1)发出材料时,

借:委托加工物(wù)资 300 000

贷:原材料 300 000

(2)支付加工费、增值税、消费税时,

借:委托加工物(wù)资 50 000

应交税费——应交增值税(进项税额) 8 500

——应交消费税 150 000

贷:银行存款 208 500

应缴纳消费税=(300 000 50 000)÷(1-30%)×30%=150 000(元)

(3)收回加工物(wù)资时,

借:原材料 350 000

贷:委托加工物(wù)资 350 000

(4)销售取得收入时,

借:银行存款 1 170 000

贷:主营业務(wù)收入 1 000 000

应交税费——应交增值税(销项税额) 170 000

(5)计提消费税时,

借:营业税金及附加 300 000

贷:应交税费——应交消费税 300 000

应缴纳消费税=1 000 000×30%=300 000(元)

(四)报表填制示范

消费税纳税申报表

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【消费税纳税申报需要准备哪些材料?消费税申报表怎么填?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员