小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

作者:沪桂企服中心 发布时间:2024-03-17 09:46:01 访问:14 喜欢 (10)小(xiǎo)规模纳税人增值税怎么做会计核算?小(xiǎo)规模纳税人销售货物(wù)或应税劳務(wù),按照销售额和规定的征收率(目前税法规定為(wèi)3%)计算应纳税额,不得抵扣进项税额。计税办法简单,会计核算只需设置“应交税费——应交增值税”三栏式账户,核算企业应交、已缴以及多(duō)缴或欠缴的增值税。

一、小(xiǎo)规模纳税人增值税核算规范

小(xiǎo)规模纳税人纳税人应交的增值税通过该账户的贷方核算;纳税人缴纳增值税时,通过该账户的借方核算。该账户的贷方余额反映企业尚未缴纳或欠缴的增值税;借方余额则反映多(duō)缴的增值税。

二、小(xiǎo)规模纳税人增值税核算示范

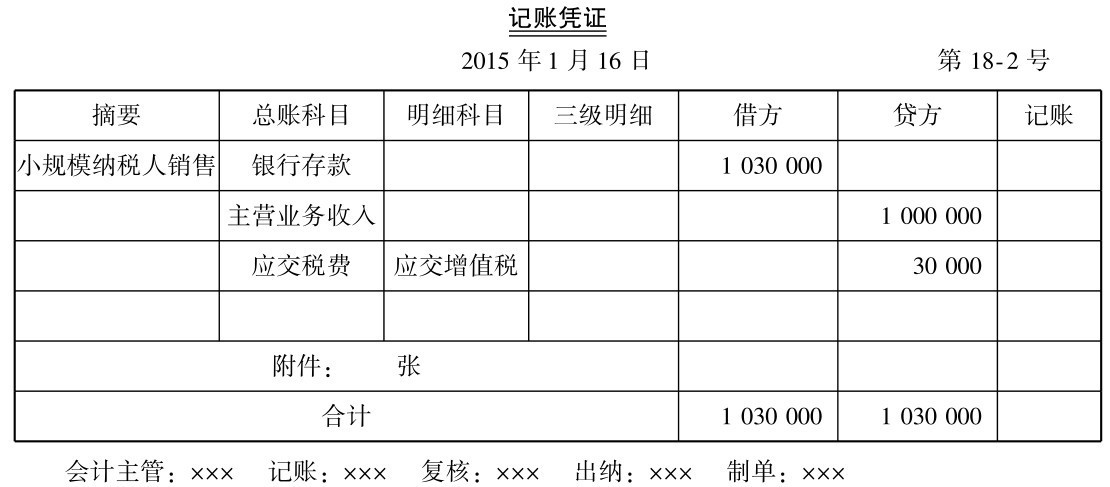

【例2-18】2015年1月16日,某工业生产企业被核定為(wèi)小(xiǎo)规模纳税人。该企业本期購(gòu)入材料一批,取得的增值税专用(yòng)发票上注明材料价款400 000元,增值税税额68 000元。企业开出的转账支票支付了全部价款,材料也已经验收入库。此外,该企业本期还销售产品一批,开出的普通发票上注明的货款(含税)為(wèi)1 030 000元,增值税征收率為(wèi)3%,款项已经收到。月末,企业以银行存款缴纳本月应缴纳的全部增值税税款。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

(1)購(gòu)进货物(wù)时,

借:原材料 468 000

贷:银行存款 468 000

(2)销售货物(wù)时,

不含税价格=含税销售额÷(1 征收率)=1 030 000÷(1 3%)

=1 000 000(元)

借:银行存款 1 030 000

贷:主营业務(wù)收入 1 000 000

应交税费——应交增值税 30 000

(3)月末缴纳增值税时,

借:应交税费——应交增值税 30 000

贷:银行存款 30 000

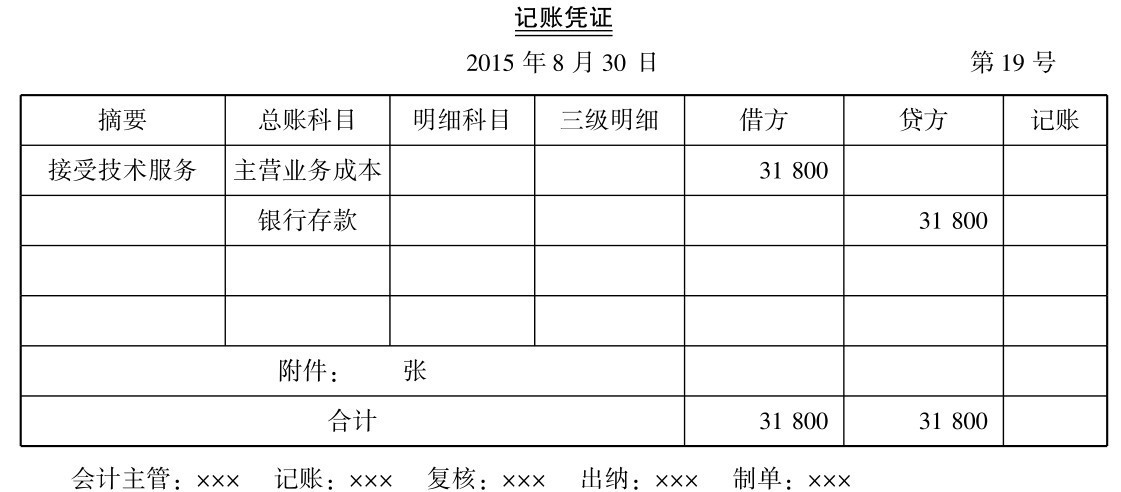

【例2-19】2015年8月,甲管理(lǐ)咨询有(yǒu)限公司接受乙网络服務(wù)有(yǒu)限公司技术指导,取得增值税专用(yòng)发票,甲管理(lǐ)咨询有(yǒu)限公司通过网上银行支付服務(wù)费31 800元。甲管理(lǐ)咨询有(yǒu)限公司应作如下会计处理(lǐ):

借:主营业務(wù)成本 31 800

贷:银行存款 31 800

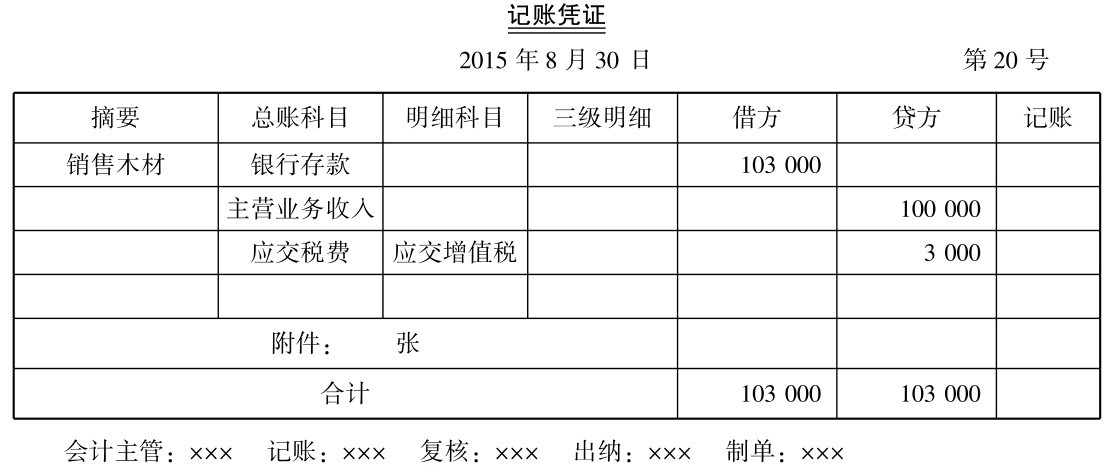

【例2-20】2015年8月,甲贸易有(yǒu)限公司销售给某家具公司木(mù)材一批,取得普通发票,款项103 000元,已通过网上银行支付。甲贸易有(yǒu)限公司应作如下会计处理(lǐ):

借:银行存款 103 000

贷:主营业務(wù)收入 100 000

应交税费——应交增值税 3 000

三、记账凭证编制示范

以【例2-18】至【例2-20】為(wèi)例,分(fēn)别编制记账凭证,如图2-23 至图2-27所示。

图2-23

图2-24

图2-25

图2-26

图2-27

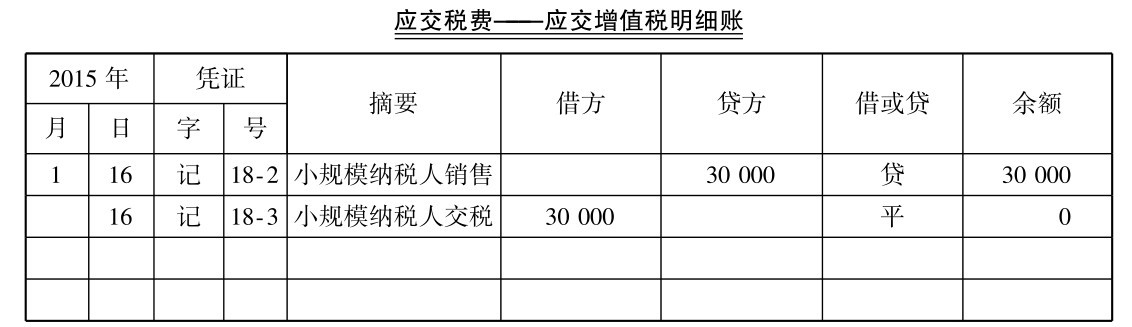

四、小(xiǎo)规模纳税人增值税明细账登记示范

以【例2-18】為(wèi)例,登记应交增值税明细账,如图2-28所示。

图2-28

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员