什么是城镇土地使用(yòng)税?城镇土地使用(yòng)税税率怎么算?

作者:沪桂企服中心 发布时间:2023-12-15 21:13:55 访问:14 喜欢 +什么是城镇土地使用(yòng)税?城镇土地使用(yòng)税是指以城镇土地為(wèi)征税对象,对拥有(yǒu)土地使用(yòng)权的单位和个人征收的一种税。

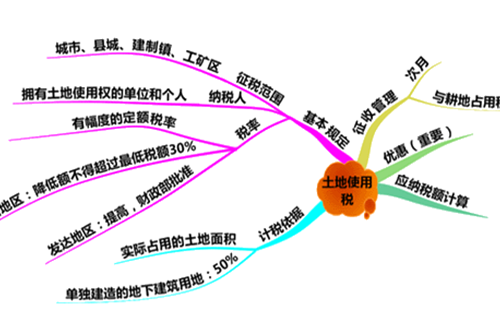

一、城镇土地使用(yòng)税的征税范围

城镇土地使用(yòng)税的征税范围包括在城市、县城、建制镇和工矿區(qū)内的國(guó)家所有(yǒu)和集體(tǐ)所有(yǒu)的土地。其中:

(1)城市是指经國(guó)務(wù)院批准设立的市;

(2)县城是指县人民(mín)政府所在地;

(3)建制镇是指经省、自治區(qū)、直辖市人民(mín)政府批准设立的镇;

(4)工矿區(qū)是指工商(shāng)业比较发达,人口比较集中,符合國(guó)務(wù)院规定的建制镇标准,但尚未设立建制镇的大中型工矿企业所在地,工矿區(qū)须经省、自治區(qū)、直辖市人民(mín)政府批准。

二、城镇土地使用(yòng)税的纳税人

在城市、县城、建制镇、工矿區(qū)范围内使用(yòng)土地的单位和个人,為(wèi)城镇土地使用(yòng)税的纳税人。

城镇土地使用(yòng)税的纳税人通常包括以下几类:

(1)拥有(yǒu)土地使用(yòng)权的单位和个人;

(2)拥有(yǒu)土地使用(yòng)权的单位和个人不在土地所在地的,其土地的实际使用(yòng)人和代管人為(wèi)纳税人;

(3)土地使用(yòng)权未确定或权属纠纷未解决的,其实际使用(yòng)人為(wèi)纳税人;

(4)土地使用(yòng)权共有(yǒu)的,共有(yǒu)各方都是纳税人,由共有(yǒu)各方分(fēn)别纳税。

三、城镇土地使用(yòng)税的税率与计算

(一)税率

城镇土地使用(yòng)税采用(yòng)定额税率,即采用(yòng)有(yǒu)幅度的差别税额,按大、中、小(xiǎo)城市和县城、建制镇、工矿區(qū)分(fēn)别规定每平方米土地使用(yòng)税年应纳税额。具體(tǐ)标准如下:

(1)大城市1.5~30元;

(2)中等城市1.2~24元;

(3)小(xiǎo)城市0.9~18元;

(4)县城、建制镇、工矿區(qū)0.6~12元。

(二)城镇土地使用(yòng)税应纳税额的计算

城镇土地使用(yòng)税的应纳税额可(kě)以通过纳税人实际占用(yòng)的土地面积乘以该土地所在地段的适用(yòng)税额求得。其计算公式為(wèi):

全年应纳税额=实际占用(yòng)应税土地面积(平方米)×适用(yòng)税

四、城镇土地使用(yòng)税的税收优惠

城镇土地使用(yòng)税的法定减免税收优惠如下。

(1)國(guó)家机关、人民(mín)团體(tǐ)、军队自用(yòng)的土地。

(2)由國(guó)家财政部门拨付事业经费的单位自用(yòng)的土地。

(3)宗教寺庙、公园、名胜古迹自用(yòng)的土地。

(4)市政街(jiē)道、广场、绿化地带等公共用(yòng)地。

(5)直接用(yòng)于农、林、牧、渔业的生产用(yòng)地。

(6)经批准开山(shān)填海整治的土地和改造的废弃土地,从使用(yòng)的月份起免缴城镇土地使用(yòng)税5年至10年。

(7)对非盈利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用(yòng)的土地,免征城镇土地使用(yòng)税。对盈利性医疗机构自用(yòng)的土地自2000 年起免征城镇土地使用(yòng)税3年。

(8)企业办的學(xué)校、医院、托儿所、幼儿园,其用(yòng)地能(néng)与企业其他(tā)用(yòng)地明确區(qū)分(fēn)的,免征城镇土地使用(yòng)税。

(9)免税单位无偿使用(yòng)纳税单位的土地(如公安、海关等单位使用(yòng)铁路、民(mín)航等单位的土地),免征城镇土地使用(yòng)税。纳税单位无偿使用(yòng)免税单位的土地,纳税单位应照章缴纳城镇土地使用(yòng)税。纳税单位与免税单位共同使用(yòng)共有(yǒu)使用(yòng)权土地上的多(duō)层建筑,对纳税单位可(kě)按其占用(yòng)的建筑面积占建筑总面积的比例计征城镇土地使用(yòng)税。

(10)对行使國(guó)家行政管理(lǐ)职能(néng)的中國(guó)人民(mín)银行总行(含國(guó)家外汇管理(lǐ)局)所属分(fēn)支机构自用(yòng)的土地,免征城镇土地使用(yòng)税。

以上便是关于城镇土地使用(yòng)税的介绍,你都學(xué)会了吗?

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【什么是城镇土地使用(yòng)税?城镇土地使用(yòng)税税率怎么算?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员