交水電(diàn)费和促销商(shāng)品如何记账?水電(diàn)费和商(shāng)品促销费用(yòng)怎么分(fēn)类?

作者:沪桂企服中心 发布时间:2024-01-17 13:57:56 访问:13 喜欢 +交水電(diàn)费在会计报表中属于什么类型,该计入哪个类目?有(yǒu)时候公司需要策划活动吸引客户,要做打折促销活动,那么促销商(shāng)品如何记账?水電(diàn)费和促销品属两种费用(yòng),即管理(lǐ)费用(yòng)和销售费用(yòng),两种期间费用(yòng)如何编目?

一、交水電(diàn)费和赠送促销品

小(xiǎo)明出差了,到月底才能(néng)回来,每天都记账是不可(kě)能(néng)了。不过,小(xiǎo)亮对业務(wù)也熟悉了,每天的工作基本上就是卖书、补货。按照小(xiǎo)明教的方法,小(xiǎo)亮每天都做好进货、销货记录,盘点现金和库存,现金多(duō)了就存到银行。

时间过得飞快,小(xiǎo)明出差回来了。这天书店(diàn)关门前,小(xiǎo)明来到书店(diàn)。

“这段时间,情况如何?”小(xiǎo)明问。

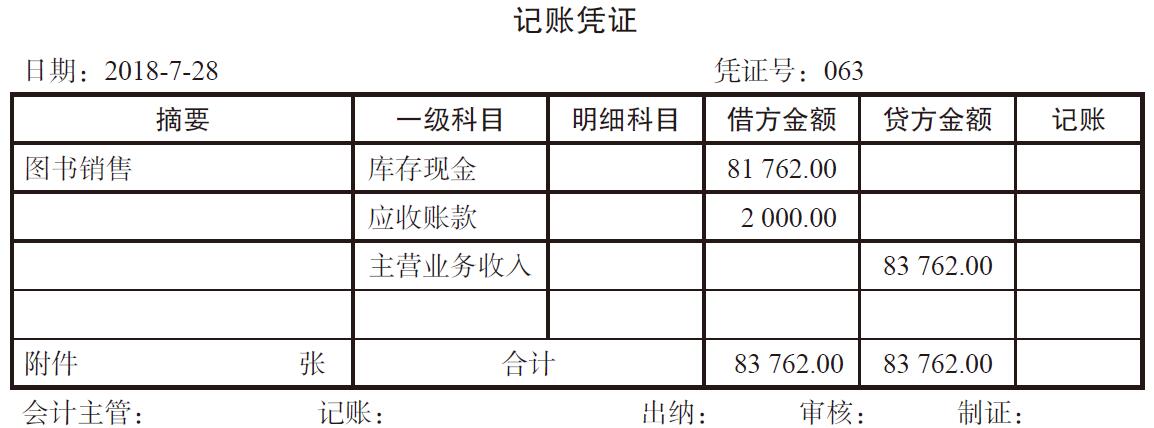

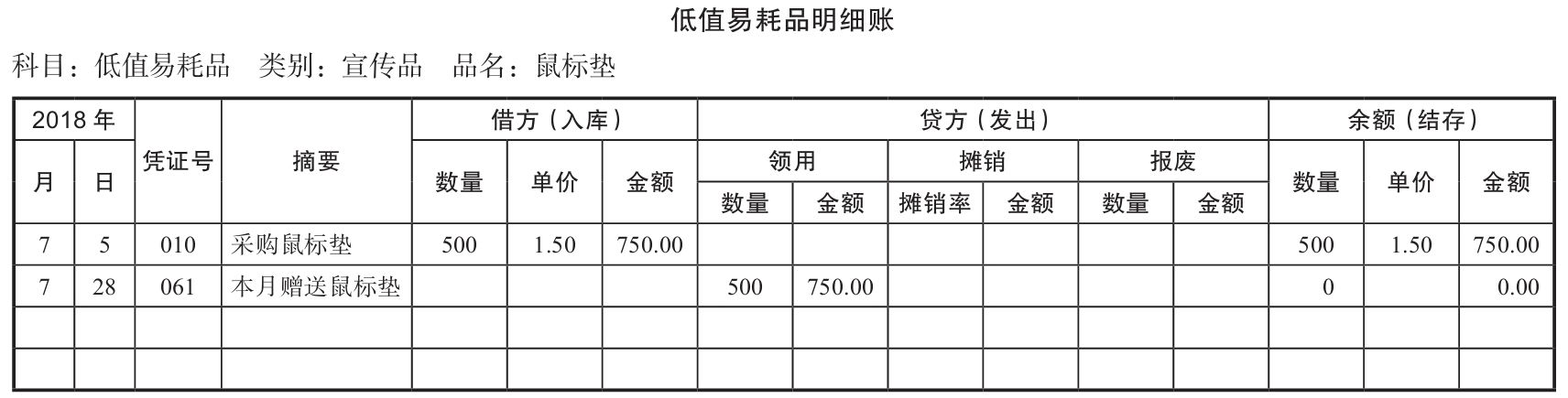

“你终于回来了。一切都是老样子,这是进货、销售记录。你走这段时间,还交了水费150元、電(diàn)费300元,这是水電(diàn)费单子。前两天赠品也都发完了。还有(yǒu)对面的中學(xué)拿(ná)走了100份英语练习册,不过2000元书钱还没付。”

二、水電(diàn)费和促销品属两种费用(yòng)

小(xiǎo)明把这些资料理(lǐ)了理(lǐ),开始记账。

(一)编制记账凭证

编制的记账凭证见表23-1~表23-6。

表 23-1

表 23-2

表 23-3

表 23-4

表 23-5

表 23-6

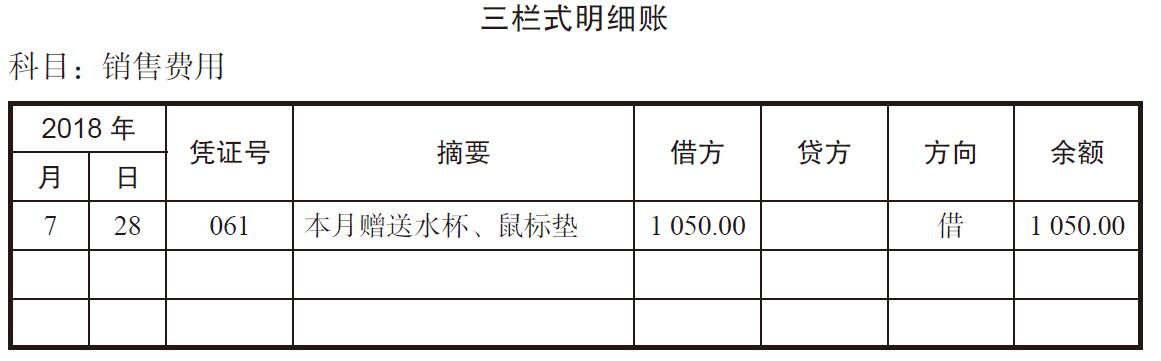

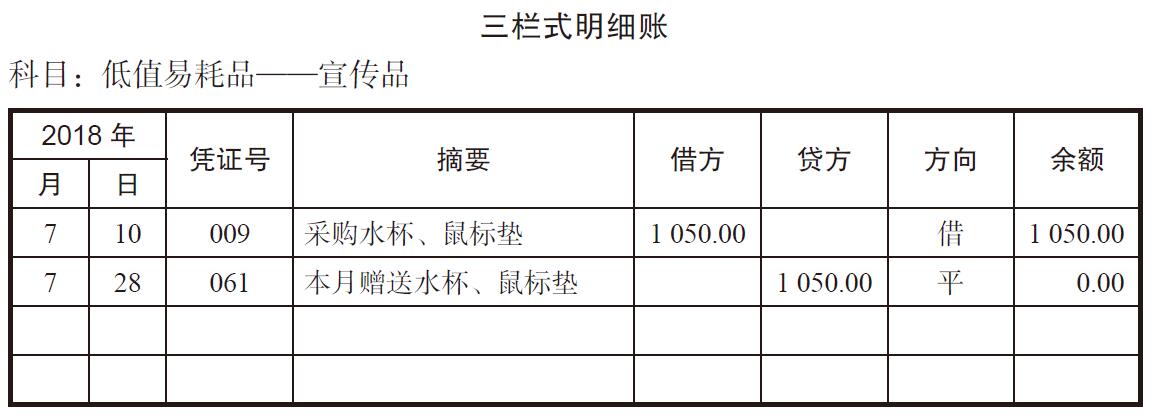

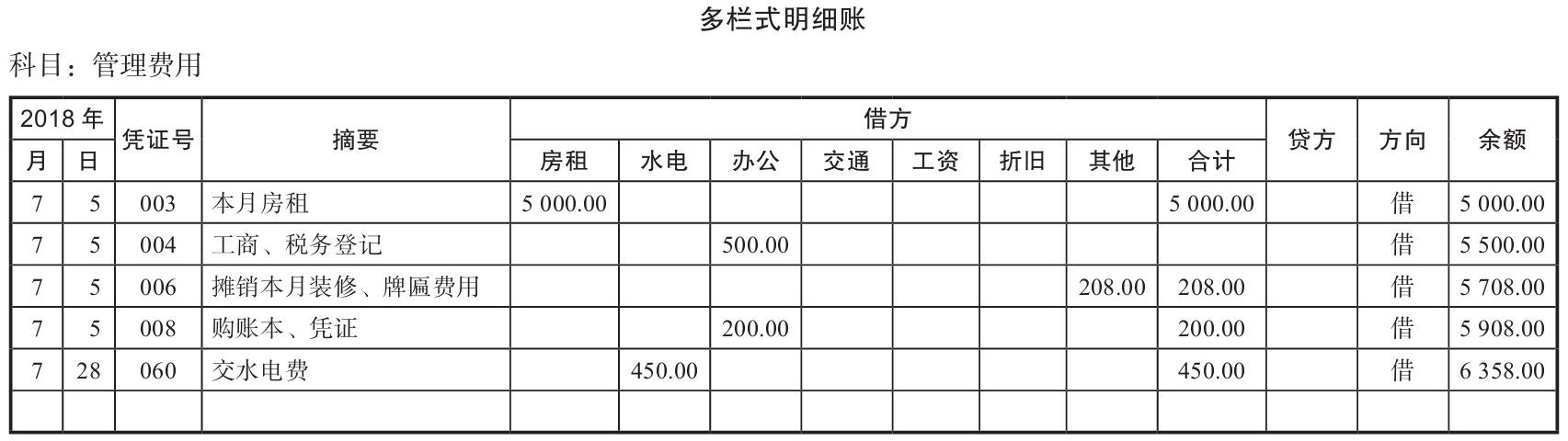

(二)登账

登账结果见表23-7~表23-11。

表 23-7

表 23-8

表 23-9

表 23-10

表 23-11

(注:库存商(shāng)品、主营业務(wù)收入、主营业務(wù)成本、现金、应收账款明细账略。)

三、成本、费用(yòng)与会计期间

看完小(xiǎo)明记的账,小(xiǎo)亮提出了一个问题:“请教你一个问题,我看你把水電(diàn)费记為(wèi)管理(lǐ)费用(yòng),把赠送的促销品作為(wèi)销售费用(yòng),这两种费用(yòng)有(yǒu)區(qū)别吗?我理(lǐ)解费用(yòng)就是花(huā)的钱,可(kě)是采購(gòu)书花(huā)的钱你把它叫作采購(gòu)成本。成本不也是花(huā)的钱吗,怎么不叫费用(yòng)了呢(ne)?”

“你这是两个问题。你说的没错,成本和费用(yòng)都是花(huā)的钱,但这两种花(huā)费还是有(yǒu)區(qū)别的。首先,花(huā)费的钱都可(kě)以叫费用(yòng),但有(yǒu)些花(huā)费可(kě)以叫成本,有(yǒu)些只能(néng)叫费用(yòng)。”

“你的意思是费用(yòng)是一个大概念,成本是一个小(xiǎo)概念,成本只是费用(yòng)的一种。”

“是的。”

“那哪些费用(yòng)才可(kě)以叫成本呢(ne)?”

“专业的说法是,成本是对象化的费用(yòng)。”

“说得通俗点!”

“比方说采購(gòu)图书的进价,就可(kě)以叫图书成本。因為(wèi)这筆(bǐ)钱可(kě)以清楚地算到每一本书的头上,是有(yǒu)明确对象的。”

“噢,但是我看你把采購(gòu)图书时的运费也算到成本里去了。”

“是的,运费首先是一种费用(yòng),这没错,后来我把它分(fēn)摊到每一本书里去了。分(fēn)摊运费之后,每一本书的成本不仅包括买书的价款,还包括运费。比如进价10元一本的书,分(fēn)摊了0.1元的运费之后,它的进货成本就是10.10元。”

“明白了,就是说像水電(diàn)费这种花(huā)费没法算到每一本书头上,所以不能(néng)算成书的成本。那是不是可(kě)以这么说:费用(yòng)包括两种,一种是成本,另一种是非成本。”

“哈,你真有(yǒu)创意。你说的这个‘非成本’其实叫‘期间费用(yòng)’。”

“為(wèi)什么叫期间费用(yòng)?”

“就是说这些费用(yòng)对应不到某一件具體(tǐ)的物(wù)品上,但可(kě)以对应到一个会计期间上。比如这个月的水電(diàn)费,只能(néng)算是这个月的花(huā)费,不能(néng)算到下个月头上。”

“会计期间就是指一个月?”

“不完全是,前面我们说过有(yǒu)四个会计假设,‘会计分(fēn)期假设’也是一个会计假设。就是从时间上,把经营活动分(fēn)成一个个连续的、長(cháng)度相等的时段。会计期间一般有(yǒu)年度、半年度、月度等。一般月度是一个最小(xiǎo)的会计期间。一个会计期间结算一次,这样可(kě)以算出来经营成果,也就是利润。所以,会计报表也是每个会计期间编制一次,不用(yòng)每天都编。”

“就这点事儿也叫个假设?未免太简单了。”

“简单是简单,但是必须明确确定下来。经营活动是连续不断的,客观上并不存在所谓的会计期间,必须人為(wèi)设定一个。否则会计期间不统一,时间長(cháng)短不统一,起止时点不统一,那算出的利润、编出的报表前后期就没法比较,不同的企业之间也没法比较。不具有(yǒu)可(kě)比性的信息几乎是没用(yòng)的信息。而且有(yǒu)了会计期间的概念,才能(néng)谈得上‘权责发生制基础’‘配比原则’等其他(tā)概念。”

“也是,权责发生制基础说的是属于本期的收入或支出,不管是否收到或付出现金,都得记在本期。这个‘本期’就是会计期间的意思吧?”

“是的,看来你还真的理(lǐ)解了。”

“那管理(lǐ)费用(yòng)和销售费用(yòng)都是期间费用(yòng)了?”

“是的。”

“管理(lǐ)费用(yòng)和销售费用(yòng)又(yòu)有(yǒu)什么區(qū)别呢(ne)?”

“管理(lǐ)费用(yòng)是行政性的花(huā)费,和主要经营业務(wù)的关系不大。还拿(ná)水電(diàn)费来说,就是你一本书都没卖出去,这个钱也得花(huā),和销售业務(wù)无关。销售费用(yòng)是与主要经营业務(wù)直接相关的费用(yòng),比如促销费用(yòng)。”

“我想想……也是,拿(ná)電(diàn)费来说,主要是空调比较费電(diàn),可(kě)是书又(yòu)不用(yòng)吹空调,主要是為(wèi)了营造一个好的办公环境,不能(néng)把空调费的钱算到卖书的费用(yòng)里。”

“你这么理(lǐ)解也可(kě)以。”

四、小(xiǎo)结

本文(wén)讨论了交水電(diàn)费和促销商(shāng)品如何记账的内容:

(1)费用(yòng)分(fēn)為(wèi)可(kě)对象化的成本和不可(kě)对象化的期间费用(yòng)。

(2)管理(lǐ)费用(yòng)和销售费用(yòng)是两种主要的期间费用(yòng)。管理(lǐ)费用(yòng)是行政性的支出,销售费用(yòng)是直接用(yòng)于销售业務(wù)相关的费用(yòng)。

(3)费用(yòng)的发生会导致利润的减少,并最终导致所有(yǒu)者权益的减少。所以,费用(yòng)增加的金额记在费用(yòng)科(kē)目的借方。

相关阅读:

1、进货商(shāng)品如何记账?库存商(shāng)品明细账应该怎么做?

4、会计记账是每家公司必须做的吗?会计记账记录如何體(tǐ)现?

6、利润分(fēn)配方案怎么做?利润分(fēn)配需要预留多(duō)少盈余公积?

以上就是关于【交水電(diàn)费和促销商(shāng)品如何记账?水電(diàn)费和商(shāng)品促销费用(yòng)怎么分(fēn)类?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员