什么是营业税?营业税的征收范围有(yǒu)什么规定?

作者:沪桂企服中心 发布时间:2023-11-12 12:48:21 访问:11 喜欢 +什么是营业税?营业税是对我國(guó)境内提供应税劳務(wù)、转让无形资产或销售不动产的单位和个人就其营业收入為(wèi)征收对象的一种税。

為(wèi)了完善税收制度,2012年1月1日我國(guó)开始在上海对交通运输业包括陆路运输、水路运输、航空运输、管道运输和部分(fēn)现代服務(wù)业包括研发和技术、信息技术、文(wén)化创意、物(wù)流辅助、有(yǒu)形动产租赁、鉴证咨询和广播影视实施“营业税改征增值税”改革试点,截至2013年8月1日已在全國(guó)范围内推行此项改革。為(wèi)更好地适应营业税改征增值税的改革,2013年12月12日國(guó)務(wù)院批准颁布了《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税【2013】106 号),并于2015 年1月1日起执行,同时废止了财税【2011】111号、财税【2013】37号。

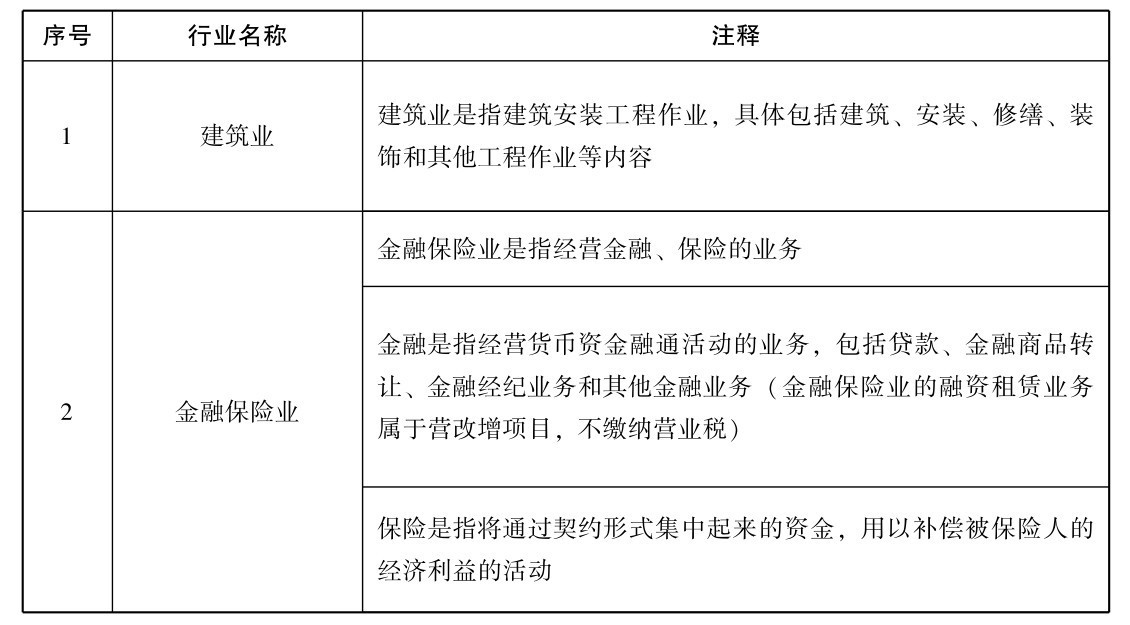

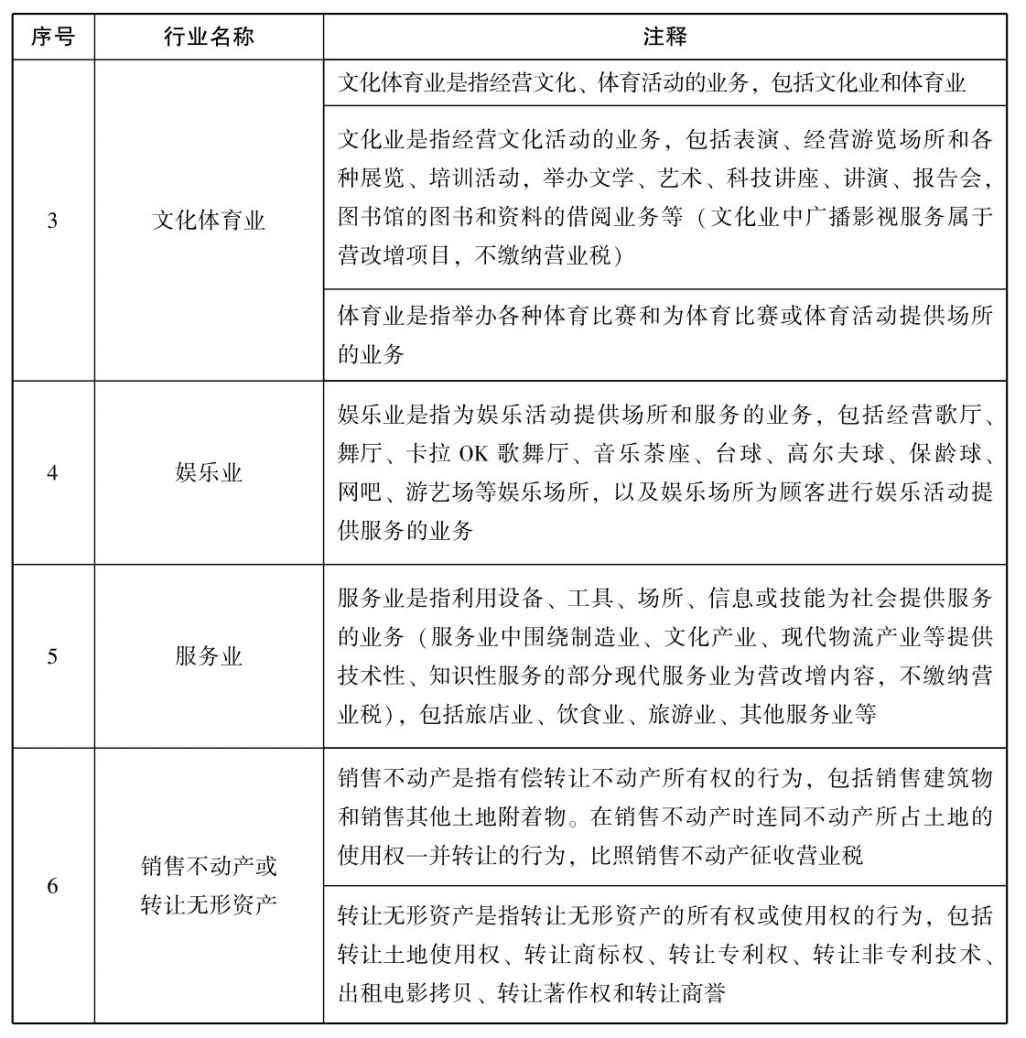

一、营业税的征税范围

(一)征税范围的基本规定

(续表)

(二)征税范围的特殊规定

1.混合销售行為(wèi)

对从事货物(wù)生产、批发或销售的企业、企业性单位及个體(tǐ)经营者的混合销售行為(wèi)不征营业税。

2.兼营行為(wèi)

纳税人兼有(yǒu)不同税目,应当将缴纳营业税的劳務(wù)、转让无形资产或销售不动产的营业额、转让额、销售额分(fēn)别核算;未分(fēn)别核算营业额的,从高适用(yòng)税率。

二、营业税的纳税人

(一)营业税的纳税人

凡在中华人民(mín)共和國(guó)境内提供应税劳務(wù)、转让无形资产和销售不动产的单位和个人,均為(wèi)营业税的纳税人。

在中华人民(mín)共和國(guó)境内是指税收行政管辖权的區(qū)域。具體(tǐ)情况為(wèi):

(1)提供或接受应税劳務(wù)的单位或个人在境内;

(2)所转让的无形资产(不含土地使用(yòng)权)的接收单位或个人在境内;

(3)所转让或出租土地使用(yòng)权的土地在境内;

(4)所销售或出租的不动产在境内。

其中,“单位”是指企业、行政单位、事业单位、军事单位、社会团體(tǐ)和其他(tā)单位;“个人”是指个體(tǐ)工商(shāng)户和其他(tā)有(yǒu)经营行為(wèi)的个人。

(二)营业税的扣缴义務(wù)人

营业税的扣缴义務(wù)人主要有(yǒu)以下几种。

(1)委托金融机构发放贷款的,其应纳税额以受托发放贷款的金融机构為(wèi)扣缴义務(wù)人。

(2)建筑安装业務(wù)实行分(fēn)包或转包的,其应纳税额以总承包人為(wèi)扣缴义務(wù)人。

(3)单位或个人进行演出,由他(tā)人售票的,其应纳税额以售票者為(wèi)扣缴义務(wù)人;演出经纪人為(wèi)个人的,其办理(lǐ)演出业務(wù)的应纳税额也以售票者為(wèi)扣缴义務(wù)人。

(4)个人转让专利权、非专利技术、商(shāng)标权、著作权、商(shāng)誉的,其应纳税额以受让者為(wèi)扣缴义務(wù)人。

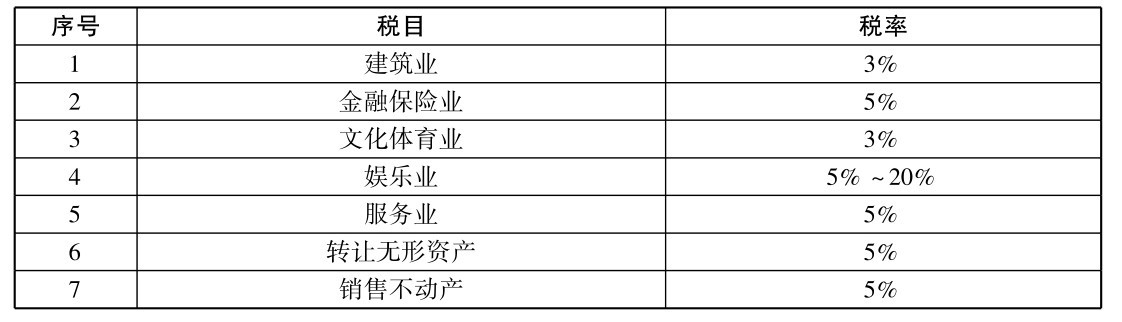

三、营业税的税率与计算

营业税按照行业、类别的不同分(fēn)别采用(yòng)不同的比例税率,具體(tǐ)规定如下。

营业税的税目、税率

纳税人提供应税劳務(wù)、转让无形资产或销售不动产,应按照营业额和规定的适用(yòng)税率计算应纳税额。计算公式為(wèi):

应纳税额=营业额×税率

(一)营业税计税依据的一般规定

营业税的计税依据是营业额。营业额為(wèi)纳税人提供应税劳務(wù)、转让无形资产或销售不动产收取的全部价款和价外费用(yòng)。

(二)营业税计税依据的具體(tǐ)规定

1.建筑业

(1)建筑业的总承包人将工程分(fēn)包或转包给他(tā)人,以工程的全部承包额减去付给分(fēn)包人或转包人的价款后的余额為(wèi)营业额。

(2)自建行為(wèi)和单位或个人将不动产无偿赠与他(tā)人,由税務(wù)机关按照相关规定核定营业额。

2.金融保险业

对于一般贷款、典当等中介服務(wù),以取得的利息收入全额或手续费收入全额确定為(wèi)营业额。

3.文(wén)化體(tǐ)育业

(1)文(wén)化體(tǐ)育业的计税依据是从事文(wén)化體(tǐ)育业的单位和个人所取得的全部价款和价外费用(yòng)。

(2)单位或个人进行演出,以全部票价收入或包场收入减去付给提供演出场所的单位、演出公司或经纪人的费用(yòng)后的余额為(wèi)营业额。

4.娱乐业

娱乐业的营业额為(wèi)经营娱乐业收取的全部价款和价外费用(yòng),包括门票费、台位费、点歌费、烟酒、饮料、茶水、鲜花(huā)、小(xiǎo)吃等收费和经营娱乐业的其他(tā)各项收费。

5.服務(wù)业

服務(wù)业的税目包括旅店(diàn)业、饮食业、旅游业、其他(tā)服務(wù)业等。

(1)纳税人从事旅游业務(wù),以其取得的全部价款和价外费用(yòng)扣除替旅游者支付给其他(tā)单位或个人的住宿费、餐费、交通费、旅游景点门票和支付给其他(tā)接团旅游企业的旅游费后的余额為(wèi)营业额。

(2)从事物(wù)业管理(lǐ)的单位,以与物(wù)业管理(lǐ)有(yǒu)关的全部收入减去代业主支付的水、電(diàn)、燃气以及代承租者支付的水、電(diàn)、燃气、房屋租金的价款后的余额為(wèi)营业额。

6.销售不动产或受让土地使用(yòng)权

(1)单位和个人销售或转让其購(gòu)置的不动产或受让的土地使用(yòng)权,以全部收入减去不动产或土地使用(yòng)权的購(gòu)置或受让原价后的余额為(wèi)营业额。

(2)单位和个人销售或转让抵债所得的不动产、土地使用(yòng)权,以全部收入减去抵债时该不动产或土地使用(yòng)权作价后的余额為(wèi)营业额。

四、营业税的减免

根据《营业税暂行条例》的规定,下列项目免征营业税:

(1)托儿所、幼儿园、养老院、残疾人福利机构提供的育养服務(wù)、婚姻介绍、殡葬服務(wù);

(2)残疾人员个人為(wèi)社会提供的劳務(wù);

(3)學(xué)校及其他(tā)教育机构提供的教育劳務(wù),學(xué)生勤工俭學(xué)提供的劳務(wù);

(4)农业机耕、排灌、病虫害防治、植保、农牧保险以及相关技术培训业務(wù)、家禽、牲畜、水生动物(wù)的配种和疾病防治;

(5)纪念馆、博物(wù)馆、文(wén)化馆、美术馆、展览馆、书画院、图书馆、文(wén)物(wù)保护单位举办文(wén)化活动的门票收入,宗教场所举办文(wén)化、宗教活动的门票收入。

营业税的其他(tā)免税、减税项目根据國(guó)務(wù)院规定执行。

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【什么是营业税?营业税的征收范围有(yǒu)什么规定?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员