关税会计核算怎么做?关税如何进行核算记账凭证编制?

作者:沪桂企服中心 发布时间:2023-12-30 19:30:24 访问:10 喜欢 +关税是指一國(guó)海关根据该國(guó)法律规定,对通过其关境的进出口货物(wù)课征的一种税收。关税在各國(guó)一般属于國(guó)家最高行政单位指定税率的高级税种,对于对外贸易发达的國(guó)家而言,关税往往是國(guó)家税收乃至國(guó)家财政的主要收入。那么,关税会计核算怎么做?今天主要介绍关税会计核算记账实例,供参考。

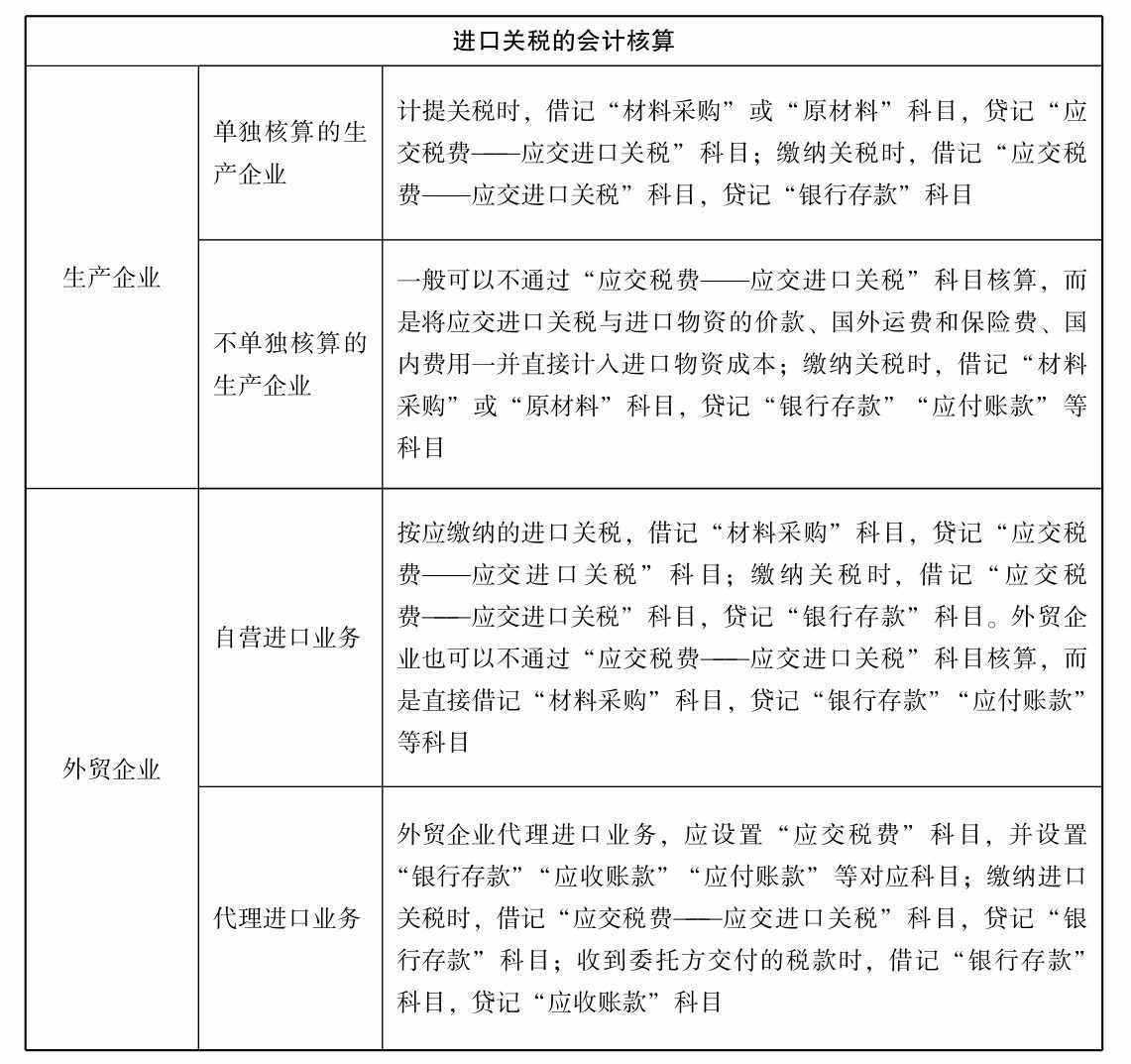

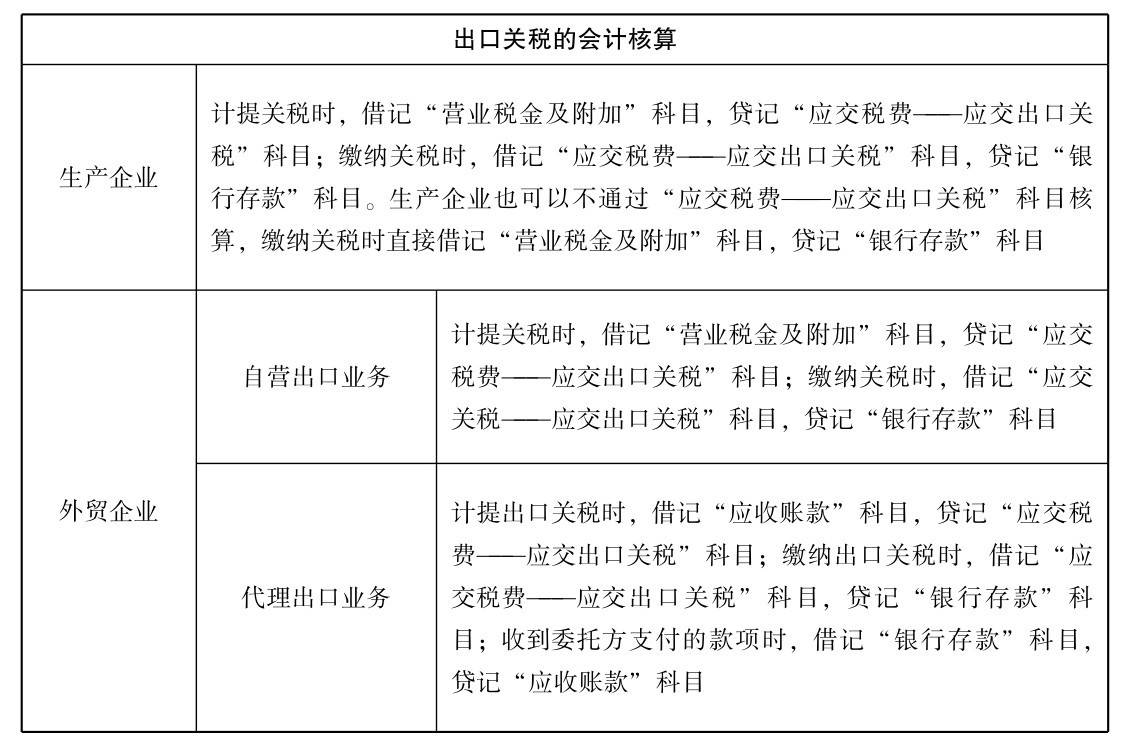

一、关税会计核算规范

(续表)

二、关税会计核算示范

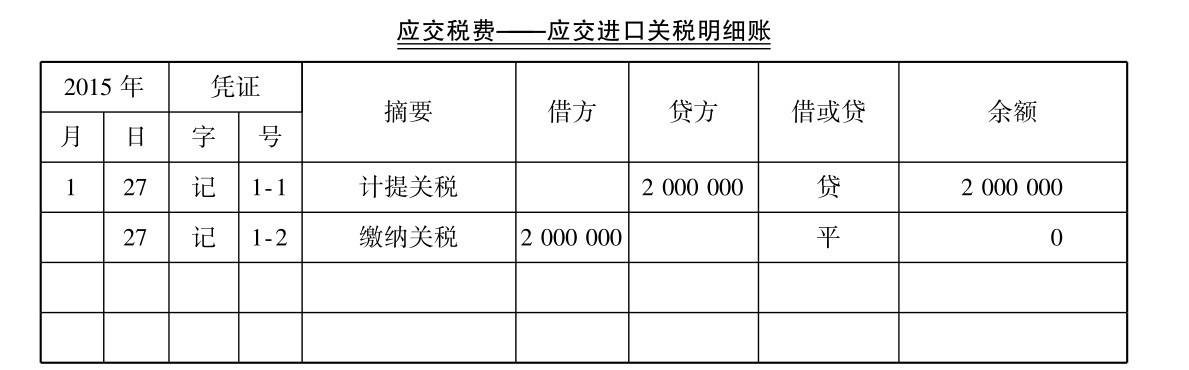

【例13-1】某建材厂享有(yǒu)进出口经营权。该建材厂于2015年1月27日从國(guó)外購(gòu)进钢材100吨用(yòng)于生产,关税完税价格為(wèi)800万元人民(mín)币,适用(yòng)关税税率為(wèi)25%。

(1)进口关税=800×25%=200(万元)

计提关税时,编制会计分(fēn)录:

借:材料采購(gòu) 2 000 000

贷:应交税费——应交进口关税 2 000 000

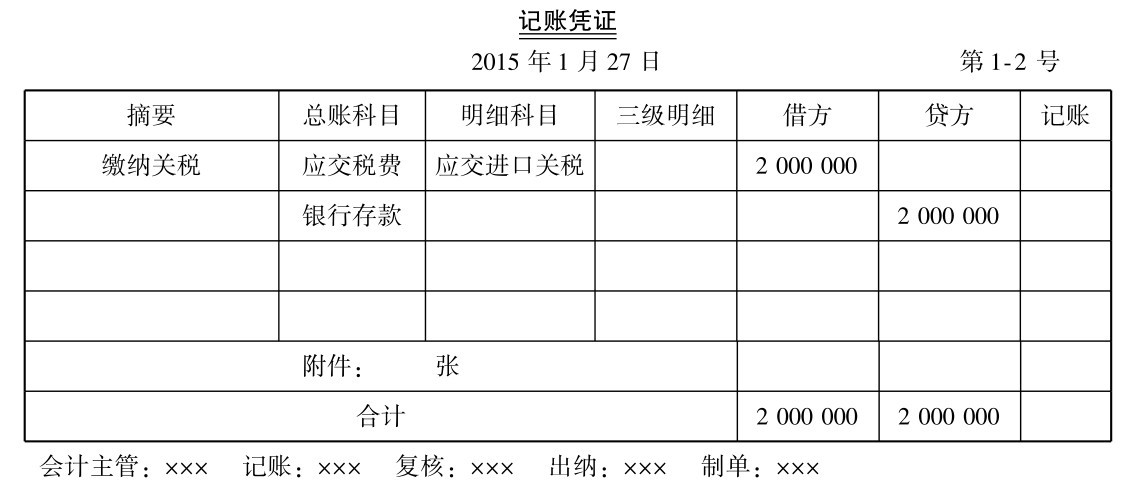

(2)缴纳关税时,编制会计分(fēn)录:

借:应交税费——应交进口关税 2 000 000

贷:银行存款 2 000 000

【例13-2】某外贸企业享有(yǒu)进出口经营权。该企业于2015年1月28日从國(guó)外进口一批货物(wù),关税完税价格為(wèi)7.5万美元,折合人民(mín)币60万元。该进口商(shāng)品适用(yòng)的关税税率為(wèi)15%,增值税税率為(wèi)17%,根据海关开出的专用(yòng)缴款书,以银行转账支票付讫税款。

应交关税=60×15%=9(万元)

应交增值税=(60 9)×17%=11.73(万元)

(1)反映进口货物(wù)完税价格和进口关税,编制会计分(fēn)录:

借:材料采購(gòu) 690 000

贷:应付账款——美元户 600 000

应交税费——应交进口关税 90 000

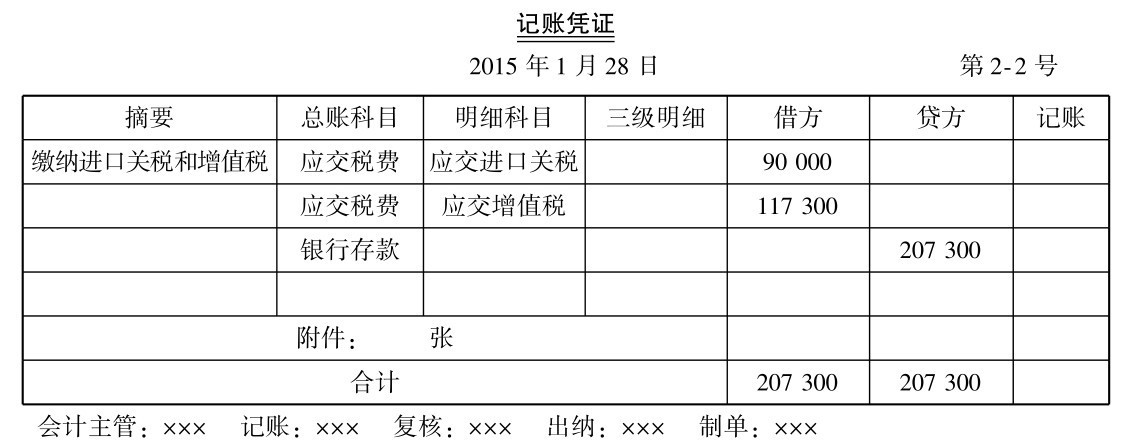

(2)缴纳进口关税和增值税时,编制会计分(fēn)录:

借:应交税费——应交进口关税 90 000

应交税费——应交增值税(进项税额) 117 300

贷:银行存款 207 300

(3)货物(wù)验收入库时,编制会计分(fēn)录:

借:库存商(shāng)品 690 000

贷:材料采購(gòu) 690 000

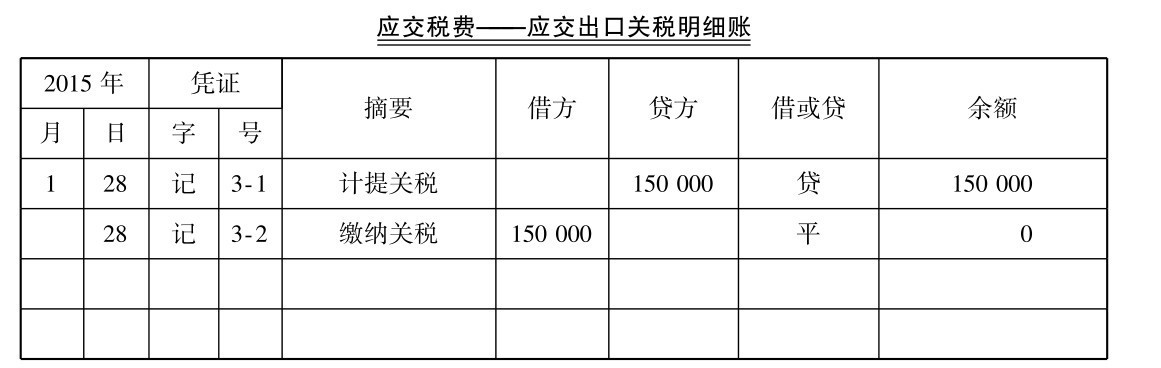

【例13-3】某生产企业拥有(yǒu)进出口经营权。该企业于2015年1月28日向欧洲S國(guó)出口销售一批货物(wù),离岸价格為(wèi)1 150 000元人民(mín)币,该货物(wù)暂定关税税率為(wèi)15%,海关开出关税税款的缴纳凭证,企业以银行转账支票付讫税款。

应交关税=1 150 000÷(1 15%)×15%=150 000(元)

(1)计提关税时,编制会计分(fēn)录:

借:营业税金及附加 150 000

贷:应交税费——应交出口关税 150 000

(2)缴纳关税时,编制会计分(fēn)录:

借:应交税费——应交出口关税 150 000

贷:银行存款 150 000

(3)期末结转缴纳关税时,编制会计分(fēn)录:

借:本年利润——应交关税 150 000

贷:营业税金及附加 150 000

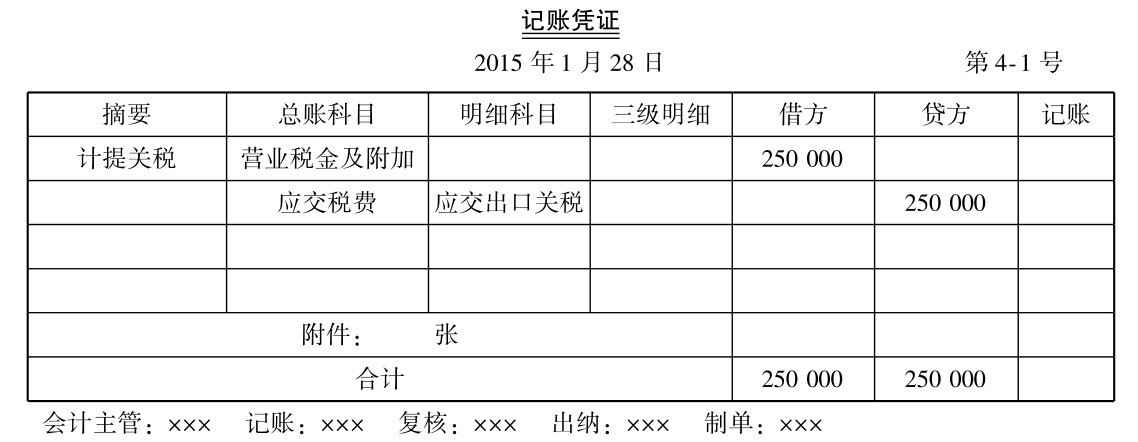

【例13-4】某外贸企业于2015年1月28日出口商(shāng)品一批,经海关审定的出口关税税额為(wèi)25万元。该企业以银行存款支付税款。

(1)计提关税时,编制会计分(fēn)录:

借:营业税金及附加 250 000

贷:应交税费——应交出口关税 250 000

(2)缴纳关税时,编制会计分(fēn)录:

借:应交税费——应交出口关税 250 000

贷:银行存款 250 000

三、记账凭证编制示范

以【例13-1】至【例13-4】為(wèi)例,分(fēn)别编制记账凭证,如图13-1至图13-10所示。

图13-1

图13-2

图13-3

图13-4

图13-5

图13-6

图13-7

图13-8

图13-9

图13-10

四、关税明细账登记示范

以【例13-1】和【例13-3】為(wèi)例,登记应交进口关税明细账和应交出口关税明细账,如图13-11和图13-12所示。

图13-11

图13-12

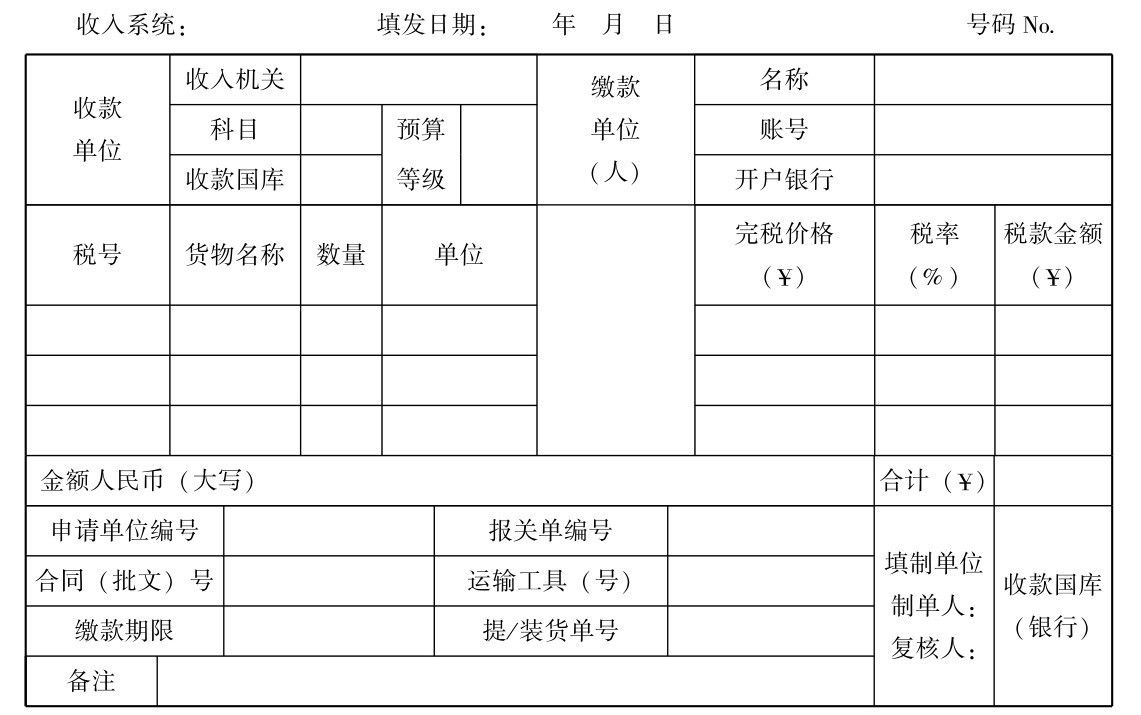

五、海关(进出口关税)专用(yòng)缴款书样本

海关(进出口关税)专用(yòng)缴款书

注:关税的申报一般在进出口环节直接由海关打印缴款书,无需企业填写,在此仅展示海关(进出口关税)专用(yòng)缴款书样本不再进行数据示范。

以上便是对关税会计核算的方法介绍和案例解读,你都學(xué)会了吗?

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【关税会计核算怎么做?关税如何进行核算记账凭证编制?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员