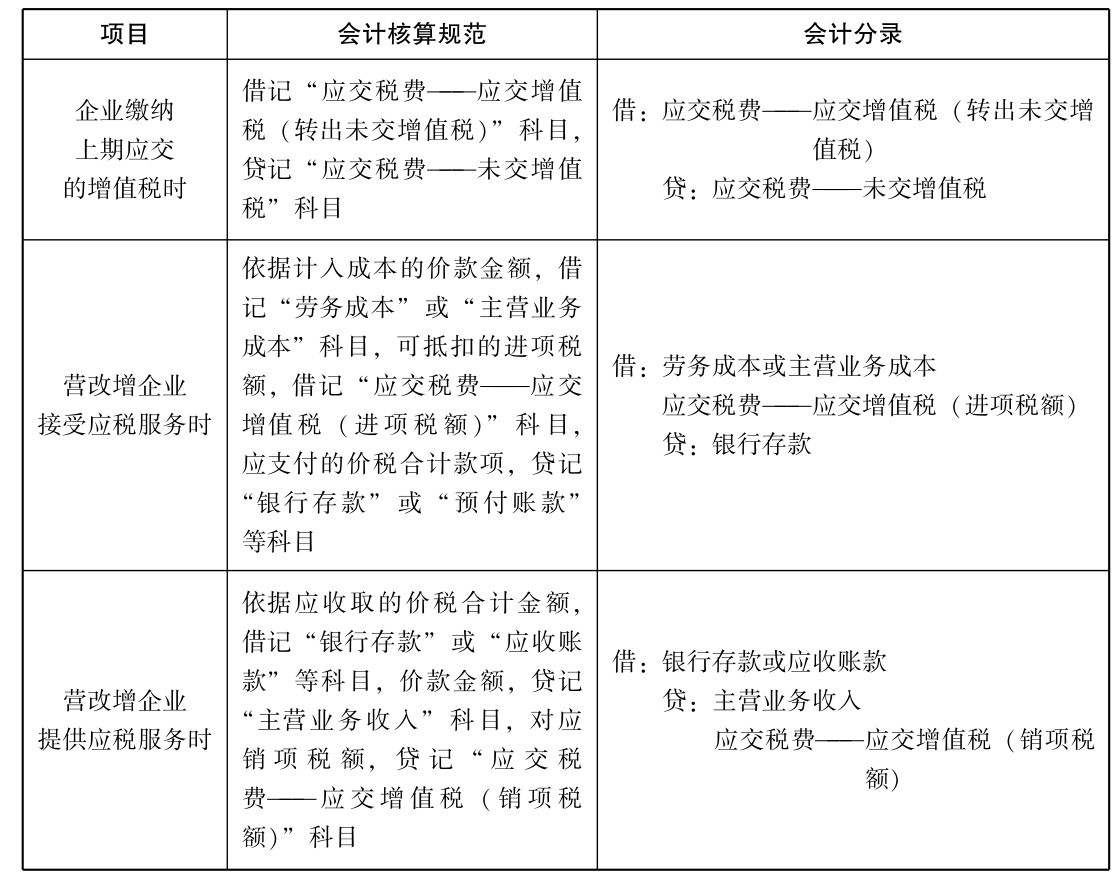

一般纳税人增值税怎么做会计核算?能(néng)否举例一些说明?

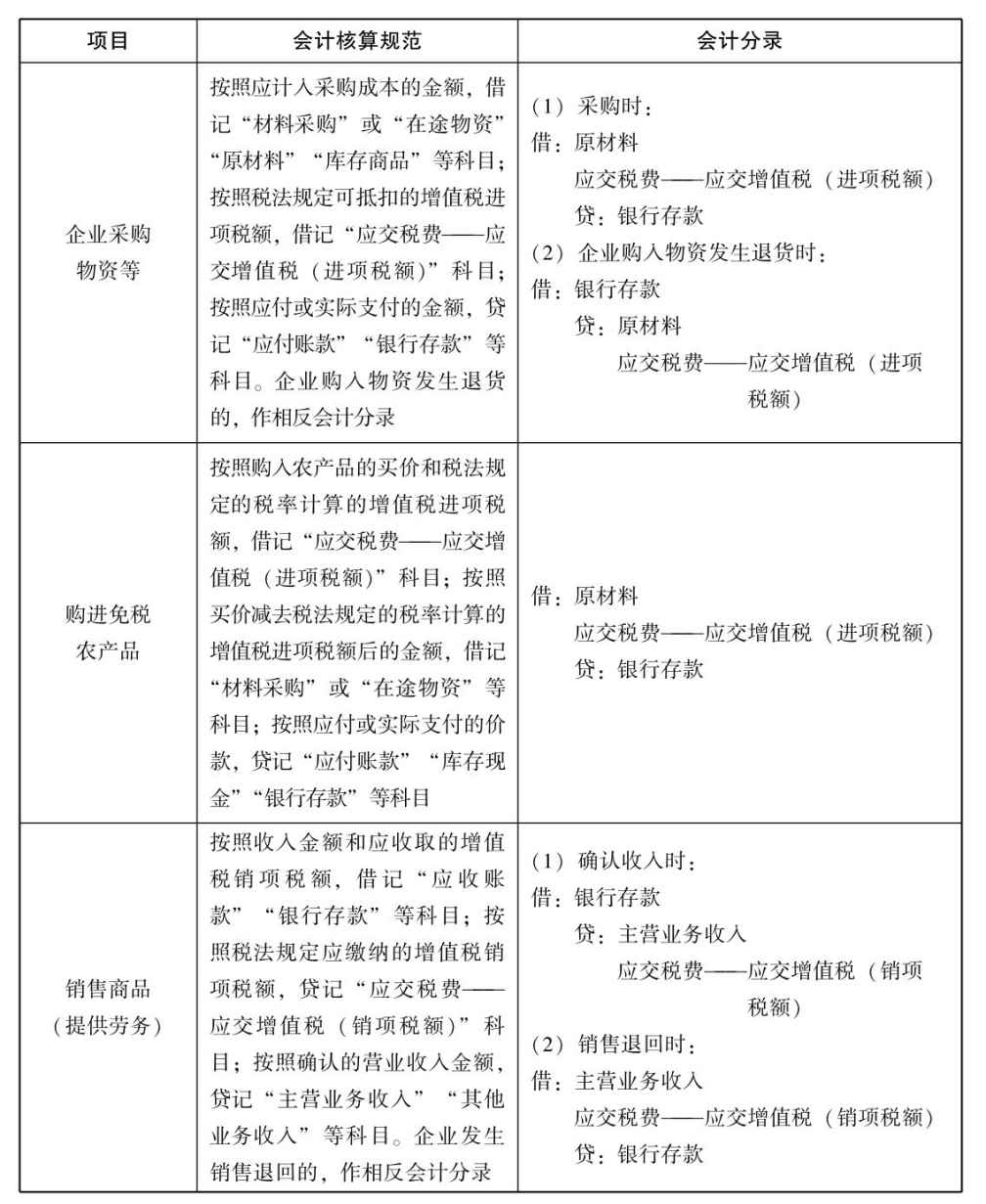

作者:沪桂企服中心 发布时间:2024-01-22 00:08:54 访问:12 喜欢 +一般纳税人增值税怎么做会计核算?一般纳税人对增值税进行核算时,在“应交税费”一级会计科(kē)目下应该设置“应交增值税”和“未交增值税”两个二级明细科(kē)目进行明细核算,在二级明细科(kē)目“应交增值税”下还应当分(fēn)别设置“进项税额”“销项税额”“出口退税”“进项税额转出”“已交税金”等专栏。

一、一般纳税人增值税核算规范

“应交税费”科(kē)目期末贷方余额,反映企业尚未缴纳的税费;期末若為(wèi)借方余额,则反映企业多(duō)交或尚未抵扣的税费。

二、一般纳税人增值税核算示范

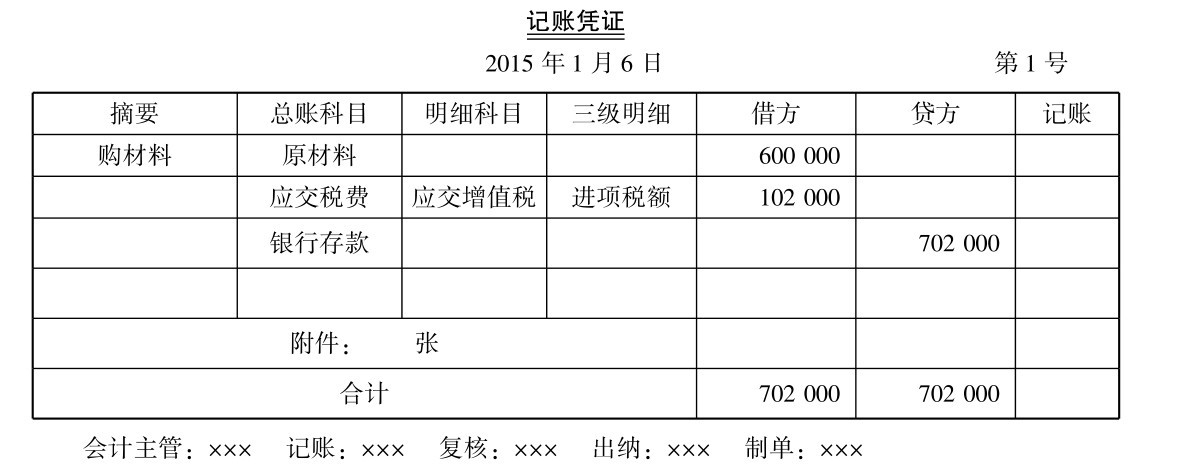

【例2-1】某企业為(wèi)增值税一般纳税人,2015年1月6日,该企业購(gòu)入一批材料,收到的增值税专用(yòng)发票上注明的材料价款600 000元,增值税税额102 000元。货款已经支付,材料已经到达并验收入库。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:原材料 600 000

应交税费——应交增值税(进项税额) 102 000

贷:银行存款 702 000

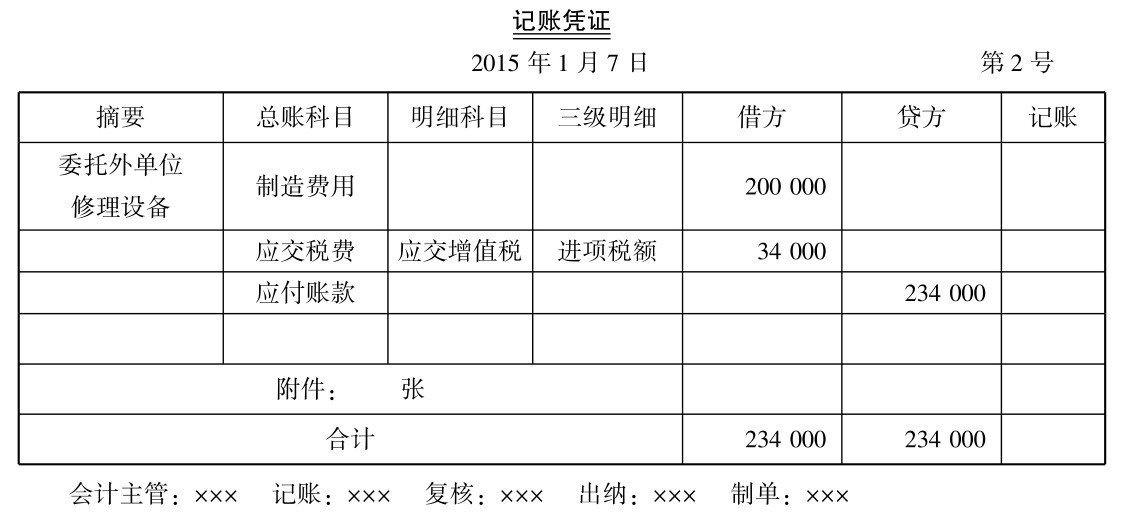

【例2-2】某企业為(wèi)增值税一般纳税人,2015年1月7日,生产車(chē)间委托外单位修理(lǐ)机器设备,对方开来的增值税专用(yòng)发票上注明修理(lǐ)费用(yòng)200 000元,增值税税额34 000元,款项尚未支付。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:制造费用(yòng) 200 000

应交税费——应交增值税(进项税额) 34 000

贷:应付账款 234 000

【例2-3】某企业為(wèi)增值税一般纳税人,2015年1月7日,该企业收購(gòu)农产品一批,实际支付的价款為(wèi)200 000元,收購(gòu)的农产品已验收入库,款项已经支付。根据上述业務(wù)相关单据,应作如下会计处理(lǐ)(假设规定可(kě)抵扣的增值税税率為(wèi)10%):

可(kě)抵扣的增值税进项税额=200 000×10%=20 000(元)

材料(农产品)購(gòu)入成本=200 000-20 000=180 000(元)

借:原材料 180 000

应交税费——应交增值税(进项税额) 20 000

贷:银行存款 200 000

【例2-4】某企业為(wèi)增值税一般纳税人,2015年1月8日,该企业进口一批材料,价款1 000 000元,海关提供的完税凭证上注明增值税税额170 000元。款项已经支付。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:原材料 1 000 000

应交税费——应交增值税(进项税额) 170 000

贷:银行存款 1 170 000

【例2-5】某企业為(wèi)增值税一般纳税人,2015 年1 月10日,该企业销售一批商(shāng)品,开出的增值税专用(yòng)发票上注明的商(shāng)品价款400 000元,增值税税额68 000元。款项尚未收到。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:应收账款 468 000

贷:主营业務(wù)收入 400 000

应交税费——应交增值税(销项税额) 68 000

【例2-6】2015年1月10日,某企业為(wèi)外单位加工一批产品,收取加工费200 000元,适用(yòng)的增值税税率為(wèi)17%,款项已经全部收到。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:银行存款 234 000

贷:主营业務(wù)收入 200 000

应交税费——应交增值税(销项税额) 34 000

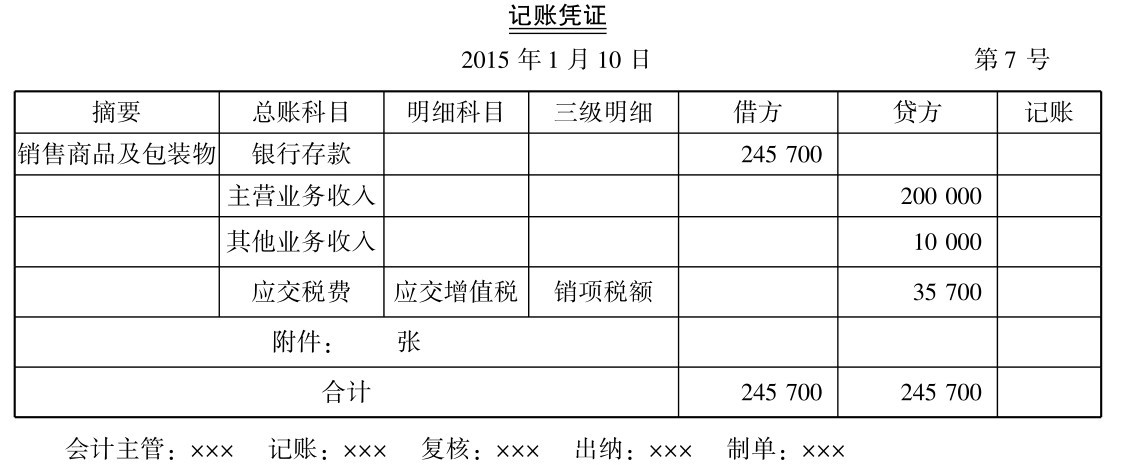

【例2-7】某企业為(wèi)增值税一般纳税人,2015 年1 月10日,该企业销售商(shāng)品一批,价款200 000元,增值税34 000元;随同商(shāng)品销售且单独计价的包装物(wù)11 700元,根据规定应交增值税1 700元。款项已收到。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:银行存款 245 700

贷:主营业務(wù)收入 200 000

其他(tā)业務(wù)收入 10 000

应交税费——应交增值税(销项税额) 35 700

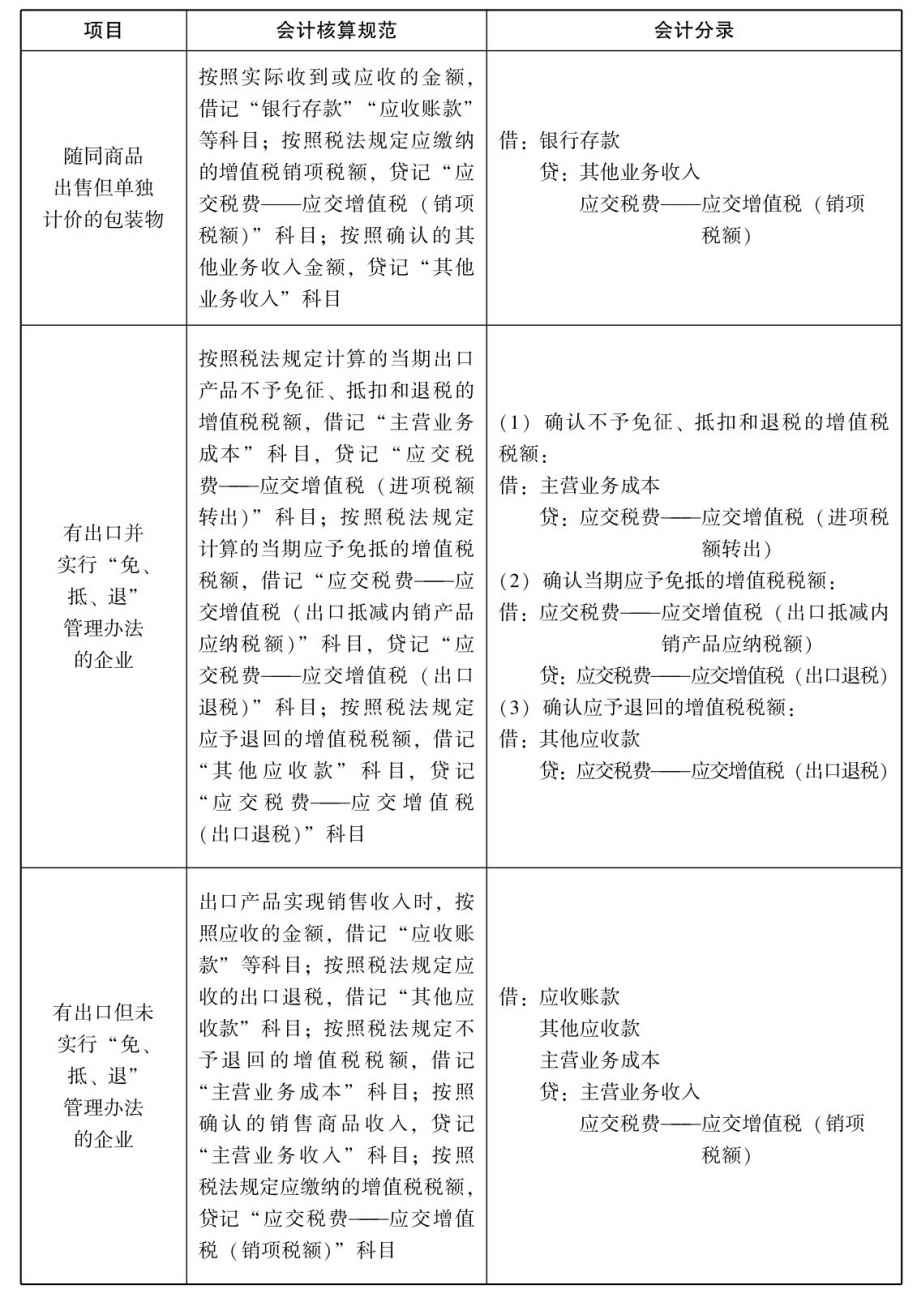

【例2-8】某企业实行“免、抵、退”的退税办法。期初,企业留抵进项税额100 000元,本期进项税额140 000元,所有(yǒu)进项税额均可(kě)抵扣。本期企业出口产品销售收入2 000 000元,内销产品销售收入4 000 000元,按规定其出口产品的退税率為(wèi)13%(有(yǒu)关收入的会计分(fēn)录略)。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

(1)计算当期不予“免、抵、退”的税额:

当期不予“免、抵、退”的税额=2 000 000×(17%-13%)=80 000(元)

借:主营业務(wù)成本 80 000

贷:应交税费——应交增值税(进项税额转出) 80 000

(2)计算当期应予“免、抵、退”的税额:

当期内销产品销项税额=4 000 000×17%=680 000(元)

当期内销产品应纳税额=680 000-(100 000 140 000-80 000)

=520 000(元)

当期出口退税额=2 000 000×13%=260 000(元)

因出口退税260 000元小(xiǎo)于内销产品应纳税额520 000元,可(kě)于当期全部抵减内销产品应纳税额。

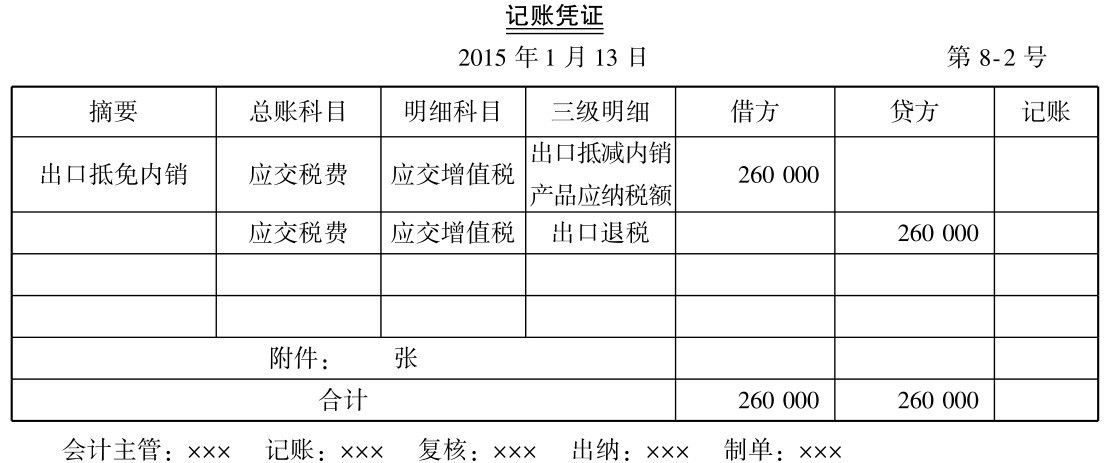

借:应交税费——应交增值税(出口抵减内销产品应纳税额) 260 000

贷:应交税费——应交增值税(出口退税) 260 000

【例2-9】某企业实行“免、抵、退”的退税办法。期初,企业留抵进项税额200 000元,本期进项税额400 000元,所有(yǒu)进项税额均可(kě)抵扣。本期企业出口产品销售收入10 000 000元,内销产品销售收入6 000 000元,按规定其出口产品的退税率為(wèi)13%(有(yǒu)关收入的会计分(fēn)录略)。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

(1)计算当期不予“免、抵、退”的税额:

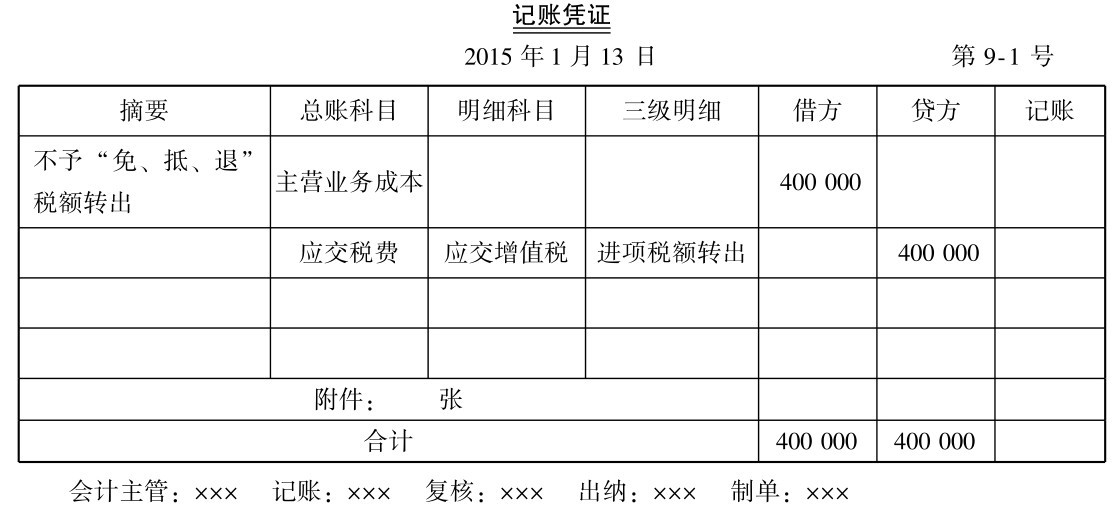

当期不予“免、抵、退”的税额=10 000 000×(17%-13%)=400 000(元)

借:主营业務(wù)成本 400 000

贷:应交税费——应交增值税(进项税额转出) 400 000

(2)计算当期应予“免、抵、退”的税额:

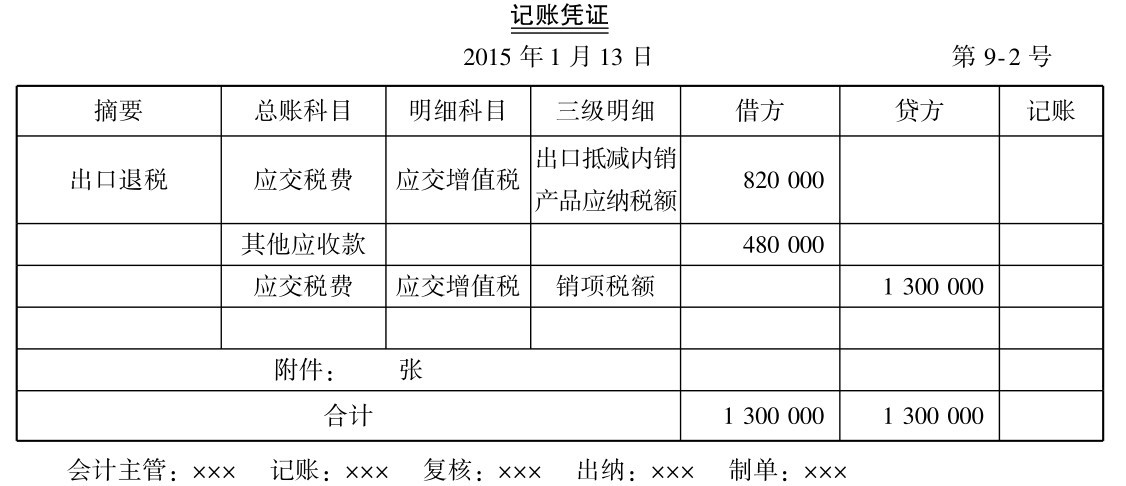

当期内销产品销项税额=6 000 000×17%=1 020 000(元)

当期内销产品应纳税额=1 020 000-(200 000 400 000-400 000)

=820 000(元)

当期出口退税额=10 000 000×13%=1 300 000(元)

应退税款=1 300 000-820 000=480 000(元)

借:应交税费——应交增值税(出口抵减内销产品应纳税额) 820 000

其他(tā)应收款 480 000

贷:应交税费——应交增值税(出口退税) 1 300 000

【例2-10】某企业不实行“免、抵、退”的退税办法。本期企业出口产品销售收入2 000 000元,按规定其出口产品的退税率為(wèi)13%,款项已收。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

当期不予“免、抵、退”的税额=2 000 000×(17%-13%)=80 000(元)

当期出口退税额=2 000 000×13%=260 000(元)

借:银行存款 2 000 000

主营业務(wù)成本 80 000

其他(tā)应收款 260 000

贷:主营业務(wù)收入 2 000 000

应交税费——应交增值税(销项税额) 340 000

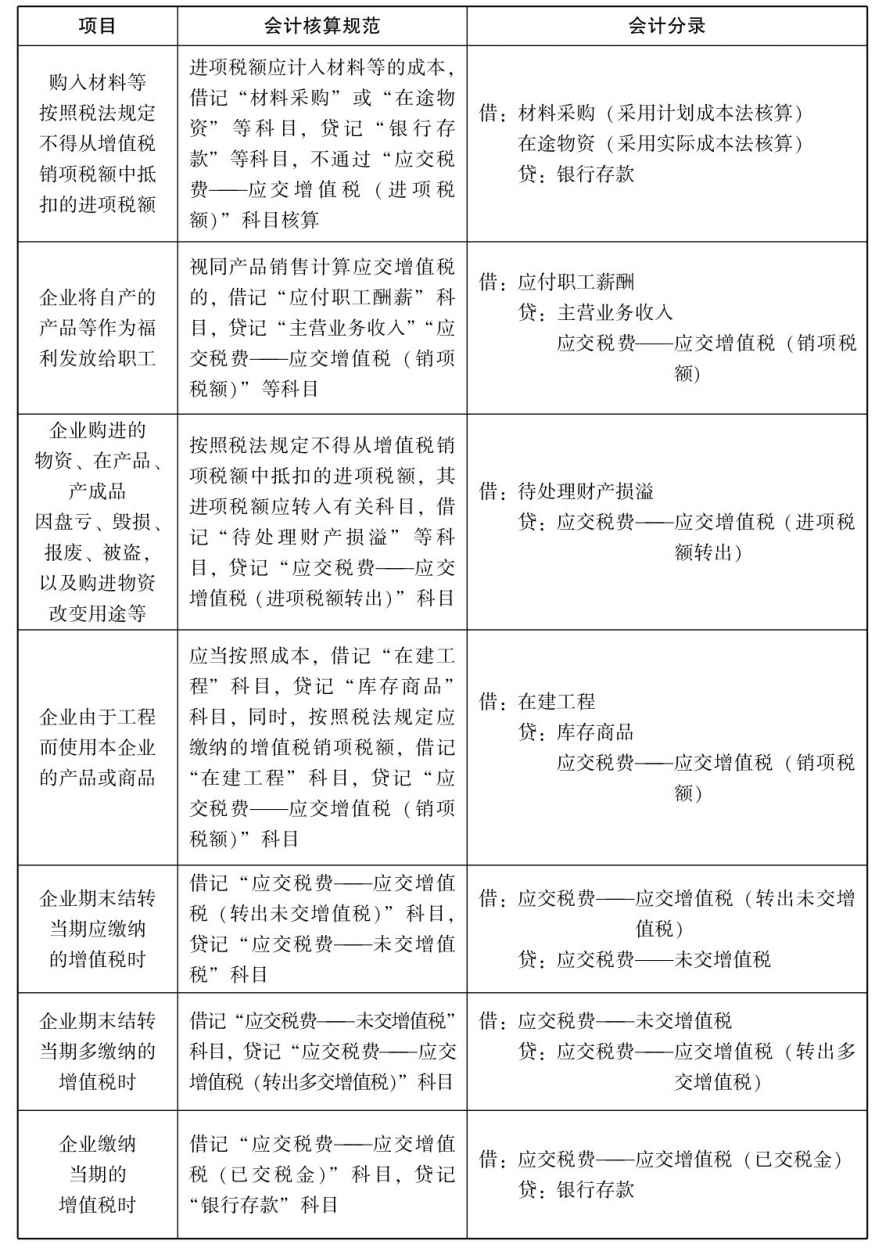

【例2-11】2015年1月14日,某企业将一批原材料用(yòng)于厂房建造,该材料購(gòu)进时价款為(wèi)100 000元,增值税进项税额17 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:在建工程 117 000

贷:原材料 100 000

应交税费——应交增值税(进项税额转出) 17 000

【例2-12】2015年1月15日,某企业发生事故,损失一批生产材料,该批生产材料的实际成本為(wèi)100 000元,增值税进项税额為(wèi)17 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:营业外支出 117 000

贷:原材料 100 000

应交税费——应交增值税(进项税额转出) 17 000

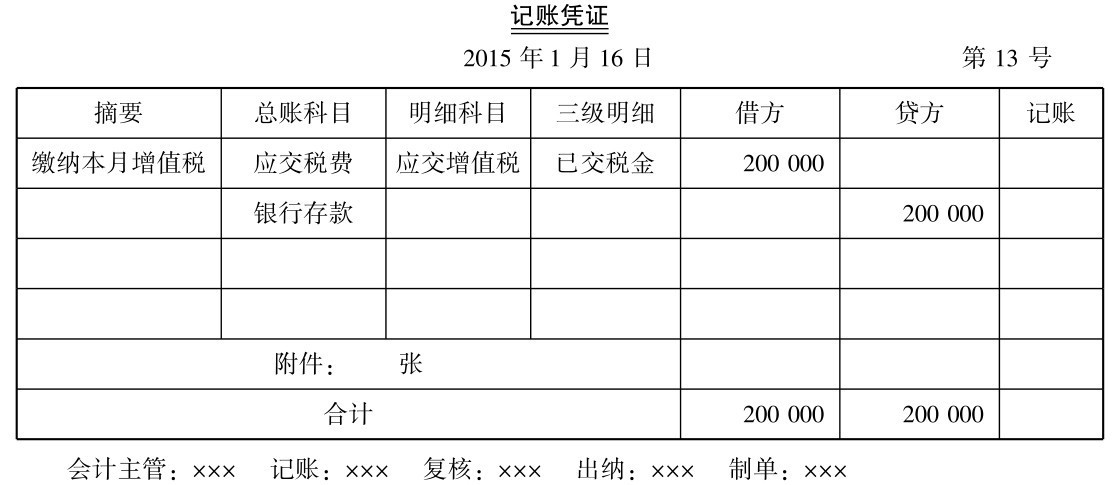

【例2-13】2015年1月16日,某企业以银行存款缴纳本月增值税200 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:应交税费——应交增值税(已交税金) 200 000

贷:银行存款 200 000

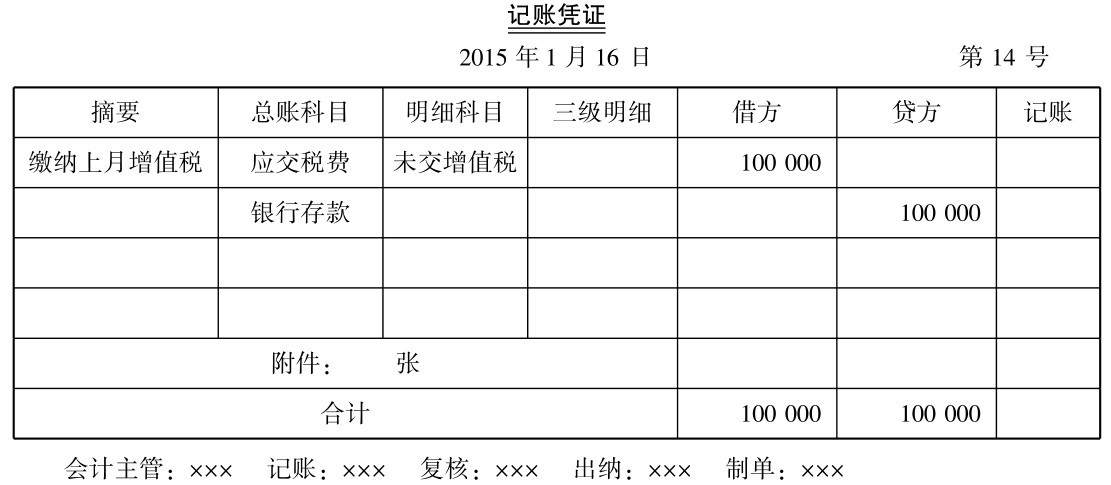

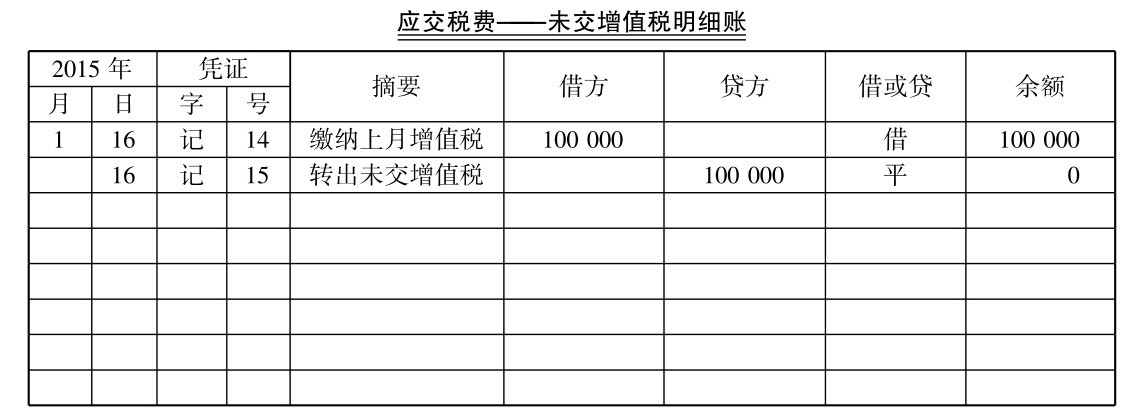

【例2-14】2015年1 月16日,某企业以银行存款缴纳上月应交增值税100 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:应交税费——未交增值税 100 000

贷:银行存款 100 000

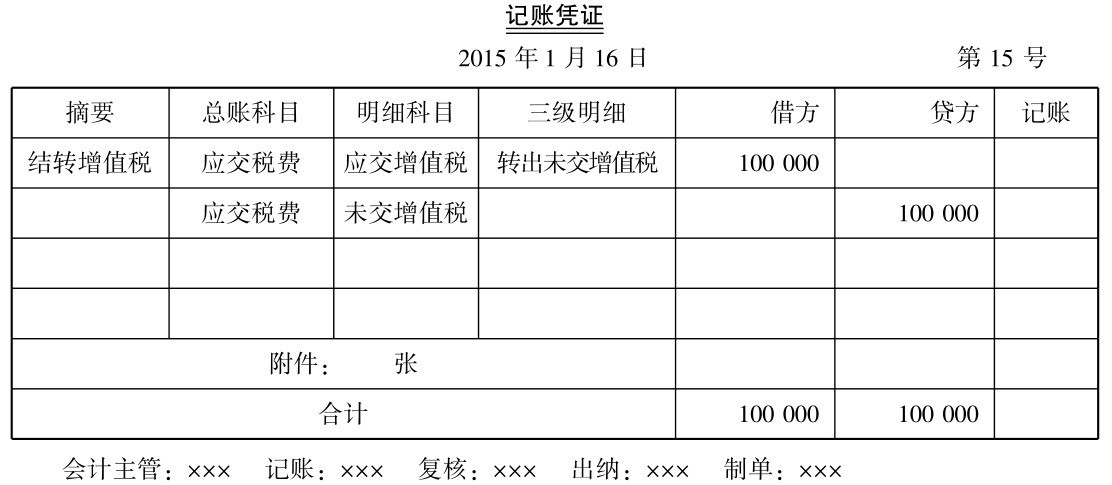

【例2-15】某企业2015年1月份发生销项税额1 000 000元,可(kě)抵扣的进项税额為(wèi)700 000元,已经缴纳的增值税為(wèi)200 000元。根据上述业務(wù)相关单据,月末转出本月未交增值税时应作如下会计处理(lǐ):

借:应交税费——应交增值税(转出未交增值税) 100 000

贷:应交税费——未交增值税 100 000

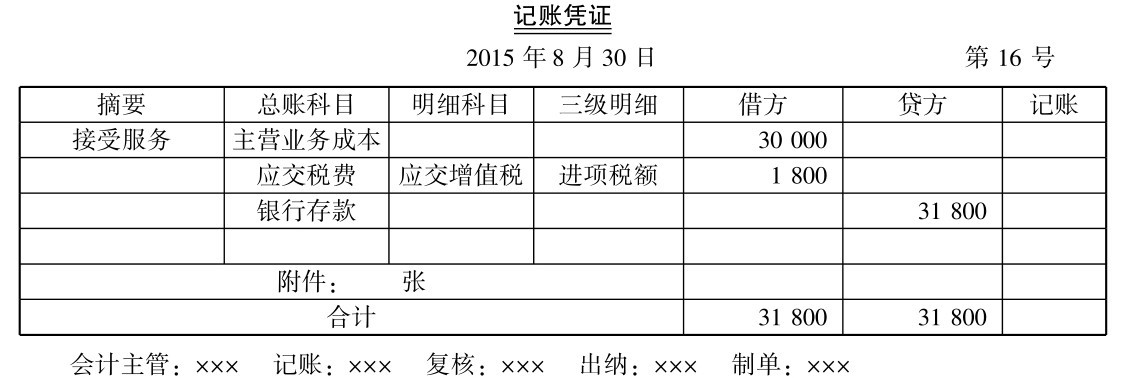

【例2-16】2015年8月,甲会计师事務(wù)所有(yǒu)限公司接受乙税務(wù)师事務(wù)所有(yǒu)限公司技术指导服務(wù),取得增值税专用(yòng)发票,并通过网上银行支付服務(wù)费31 800元,增值税税率為(wèi)6%。甲会计师事務(wù)所有(yǒu)限公司进行如下会计处理(lǐ):

借:主营业務(wù)成本 30 000

应交税费——应交增值税(进行税额) 1 800

贷:银行存款 31 800

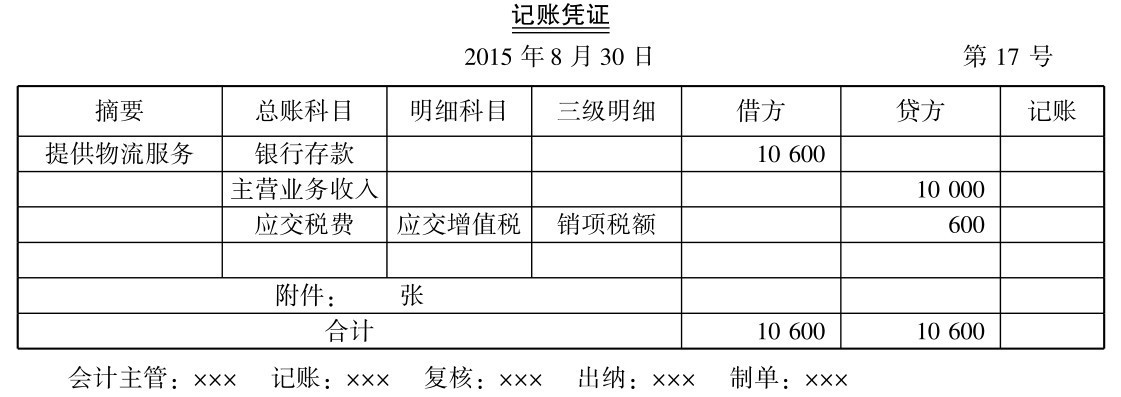

【例2-17】2015年8月,甲家用(yòng)電(diàn)器有(yǒu)限公司委托乙运输有(yǒu)限公司开展物(wù)流辅助服務(wù),取得物(wù)流辅助服務(wù)增值税专用(yòng)发票,发票上注明的价款為(wèi)10 600元,税款為(wèi)600元。款项已通过网上银行支付。乙运输有(yǒu)限公司进行如下会计处理(lǐ):

借:银行存款 10 600

贷:主营业務(wù)收入 10 000

应交税费——应交增值税(销项税额) 600

三、记账凭证编制示范

以【例2-1】至【例2-17】為(wèi)例,分(fēn)别编制记账凭证,如图2-1至图2-19所示。

图2-1

图2-2

图2-3

图2-4

图2-5

图2-6

图2-7

图2-8

图2-9

图2-10

图2-11

图2-12

图2-13

图2-14

图2-15

图2-16

图2-17

图2-18

图2-19

四、一般纳税人增值税明细账登记示范

一般纳税人对增值税进行明细登记时,应设置“应交增值税”和“未交增值税”两个二级明细账册进行明细登记,“未交增值税”一般采用(yòng)三栏式明细账页,“应交增值税”一般采用(yòng)多(duō)栏式明细账页。以【例2-14】和【例2-15】為(wèi)例,登记未交增值税明细账和应交增值税明细账,如图2-20和图2-21所示。

图2-20

图2-21

小(xiǎo)贴士

应交税费的总分(fēn)类账反映应交税费一级会计科(kē)目全部的账務(wù)记录。单就每一个税种而言,例如,增值税就不进行总分(fēn)类账的登记举例。以下各税种同样如此,不再逐一举例。总分(fēn)类账应该采用(yòng)三栏式,即借方、贷方、余额三栏。总分(fēn)类账的格式示例如图2-22所示。

图2-22

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【一般纳税人增值税怎么做会计核算?能(néng)否举例一些说明?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员