土地增值税怎么计算?土地增值税计算方法介绍?

作者:沪桂企服中心 发布时间:2023-09-24 09:55:41 访问:11 喜欢 +土地增值税是对转让國(guó)有(yǒu)土地使用(yòng)权、地上建筑物(wù)及其附着物(wù)并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。那么,土地增值税怎么计算?这里提供土地增值税计算方法介绍和具體(tǐ)的实例演示,供参考。

二、土地增值税计算示范

【例11-1】2015年1月22日,某企业转让土地使用(yòng)权,按规定应缴纳土地增值税100 000元。企业将该土地使用(yòng)权与地上厂房一同在“固定资产”科(kē)目下核算。根据上述业務(wù)相关单据,企业计算土地增值税时,应作如下会计处理(lǐ):

借:固定资产清理(lǐ) 100 000

贷:应交税费——应交土地增值税 100 000

【例11-2】2015年1月25日,某企业缴纳土地增值税100 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

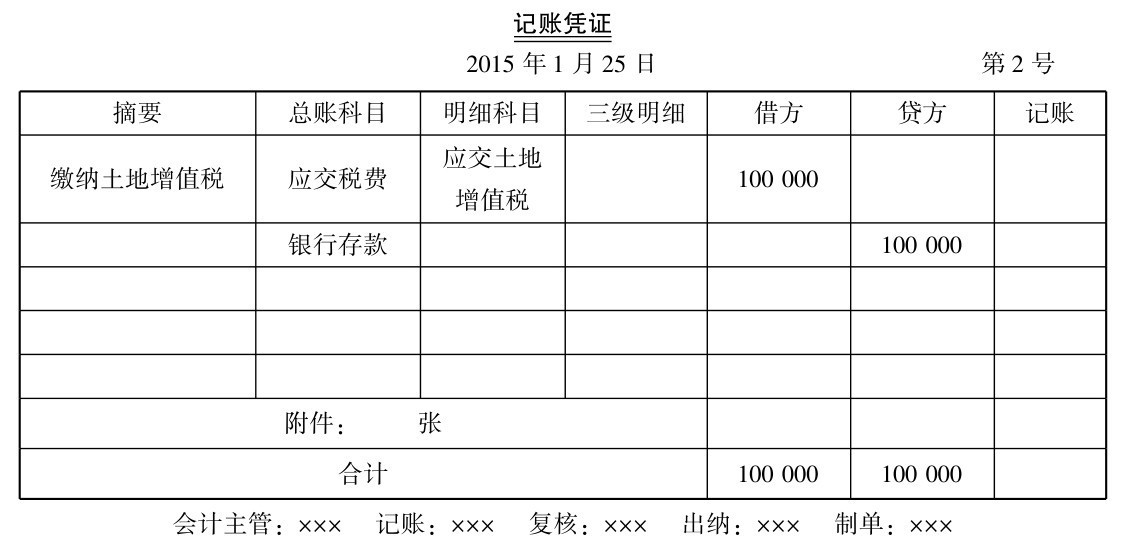

借:应交税费——应交土地增值税 100 000

贷:银行存款 100 000

【例11-3】某房地产开发经营企业 2015 年 1 月,按规定应缴纳土地增值税800 000元。根据上述业務(wù)相关单据,应作如下会计处理(lǐ):

借:营业税金及附加 800 000

贷:应交税费——应缴土地增值税 800 000

三、土地增值税记账凭证编制示范

以【例11-1】至【例11-3】為(wèi)例,分(fēn)别编制记账凭证,如图11-1 至图11-3所示。

图11-1

图11-2

图11-3

四、土地增值税明细账登记示范

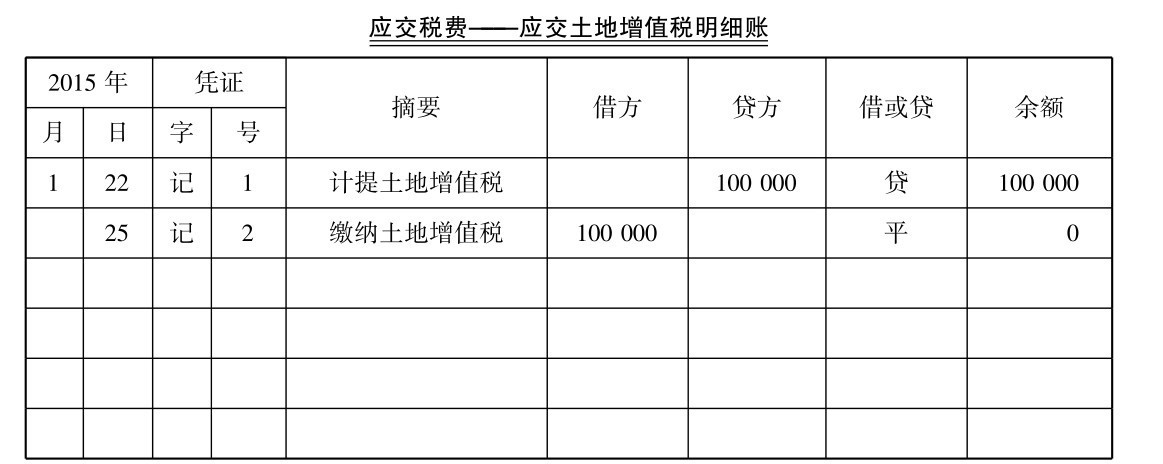

以上述记账凭证為(wèi)例,登记应交土地增值税明细账,如图11-4所示。

图11-4

以上便是关于土地增值税计算方法的实例说明,你都學(xué)会了吗?

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【土地增值税怎么计算?土地增值税计算方法介绍?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员