财務(wù)报表包括哪些?创业者需要看懂哪些财務(wù)报表?

作者:沪桂企服中心 发布时间:2023-11-15 13:33:28 访问:10 喜欢 +财務(wù)报表包括哪些?创业者需要看懂哪些财務(wù)报表?资产负债表、利润表和现金流量表,是企业财務(wù)管理(lǐ)和动态的缩影。要想管理(lǐ)好一个企业,创业者就应当看懂这3张表,同时还应当根据这3张表提供的财務(wù)信息,对公司加以管理(lǐ)。无论是公司自己记账还是寻找代理(lǐ)记账机构提供财務(wù)服務(wù),创业者都需要看懂这些财務(wù)报表。

一、财務(wù)报表之资产负债表

资产负债表反映的是企业的全部资产、负债和所有(yǒu)者权益情况的会计报表,其基本结构是“资产=负债 所有(yǒu)者权益”。

资产是企业拥有(yǒu)的全部资源;负债和所有(yǒu)者权益,是资产的来源渠道,其中包括债权人的投入、所有(yǒu)者的投入,或不同权利人对企业资源的要求权。

债权人对企业全部资源有(yǒu)要求权,企业应对债权人承担偿付责任,偿付结束后,余下的才是所有(yǒu)者权益,也就是企业资产净额。

所以,通过资产负债表,就能(néng)看出公司资产的状况:分(fēn)布状态、负债以及所有(yǒu)者权益的构成;看出公司的资金运营及财務(wù)结构是否正常、合理(lǐ);也可(kě)以据此分(fēn)析公司财務(wù)的流动性及变现能(néng)力,了解長(cháng)短期债務(wù)及偿债能(néng)力、公司抗风险能(néng)力。

看懂资产负债表,还需要从如下图所示的3个方面入手。

1.资产及其构成分(fēn)析

资产分(fēn)為(wèi)流动资产和非流动资产两部分(fēn)。

(1)流动资产分(fēn)析

流动资产包括企业库存现金、存款、短期投资、应收应付款项、存货等资产的数量及变化。若流动资产金额与往年相比增高了,就说明企业的支付能(néng)力与变现能(néng)力增强了。

(2)非流动资产分(fēn)析

非流动资产分(fēn)為(wèi)長(cháng)期投资、固定资产和无形资产等。

長(cháng)期投资,指的是一年期以上的投资,如果公司長(cháng)期投资增加,如公司控股、实施多(duō)元化经营等,就表明公司的发展前景光明。

固定资产及实物(wù)形态资产,能(néng)够反映企业生产经营规模,并能(néng)反映在持续经营条件下,各项未折旧、摊销的固定资产在未来能(néng)回收的金额。需要特别注意的是:折旧、摊销的合理(lǐ)性,少提折旧会增加当期利润,多(duō)提折旧就会减少当期利润。

无形资产主要指的是商(shāng)标权、著作权、土地使用(yòng)权、非专利技术、商(shāng)誉、专利权等。分(fēn)析时,需要特别注意:无形资产的摊销期限及摊销方法是否合理(lǐ);在规定期限内是否摊销完毕。

2.负债及其构成分(fēn)析

负债以其偿还时间的長(cháng)短分(fēn)為(wèi)流动负债和長(cháng)期负债两种。

流动负债要按照实际发生额记账,在分(fēn)析时,要确保没有(yǒu)遗漏,所有(yǒu)负债都必须在资产负债表中有(yǒu)所反映;流动负债的数量、发生时间及原因,都要重点关注,如此便可(kě)以结合货币资金分(fēn)析企业在近期的偿债能(néng)力。

長(cháng)期负债指的是長(cháng)期借款、应付债券、長(cháng)期应付款项等,分(fēn)析时,要注意重点分(fēn)析、了解债权人情况。

3.所有(yǒu)者权益及其构成分(fēn)析

所有(yǒu)者权益包括4个方面的内容:股本、资本公积、盈余公积和未分(fēn)配利润。其中要对股东权益中投入资本的不同形态及股权结构重点分(fēn)析,看股东权益中各要素的优先清偿顺序等;对资产负债分(fēn)析与利润表相结合,通过资本利润率计算分(fēn)析,看企业的盈利能(néng)力及水平;通过存货周转率计算分(fēn)析,看企业的营运能(néng)力。

二、财務(wù)报表之现金流量表

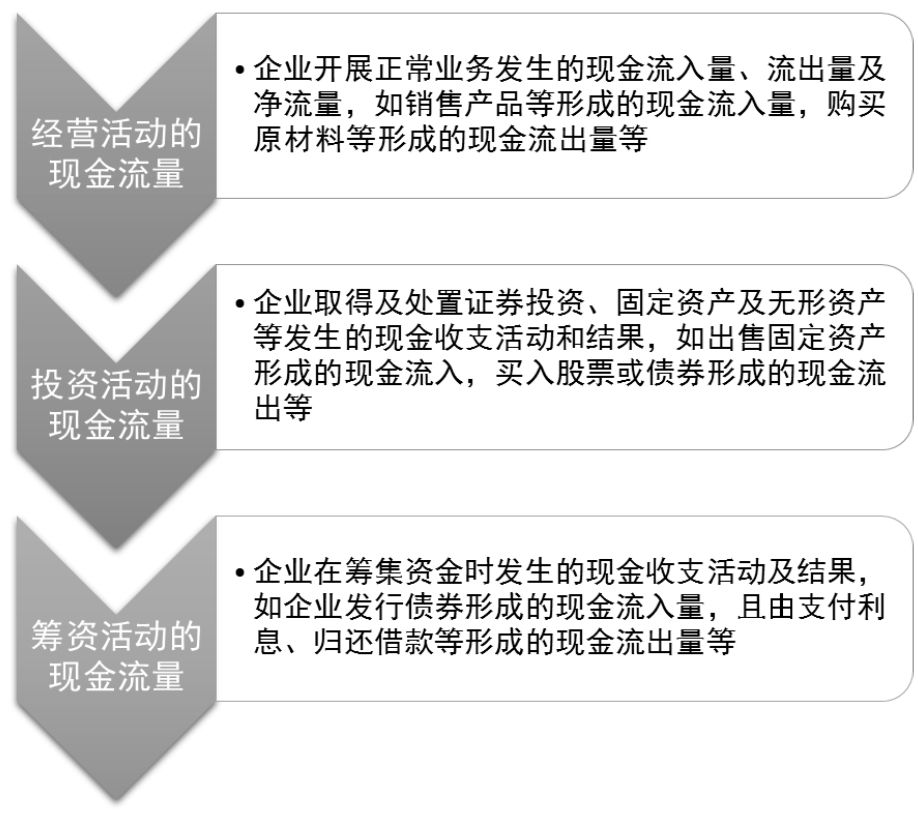

现金流量表反映的是企业现金流入与流出信息的会计报表。此处的“现金”,不仅包括企业在保险柜内的现钞,还包括银行存款、短期(3 个月以内)证券投资及其他(tā)货币资金。通过现金流量表,可(kě)以看出企业经营活动、投资活动及筹资活动产生的现金收支和现金流量净增减情况,以及企业的变现及支付能(néng)力(见下图)。

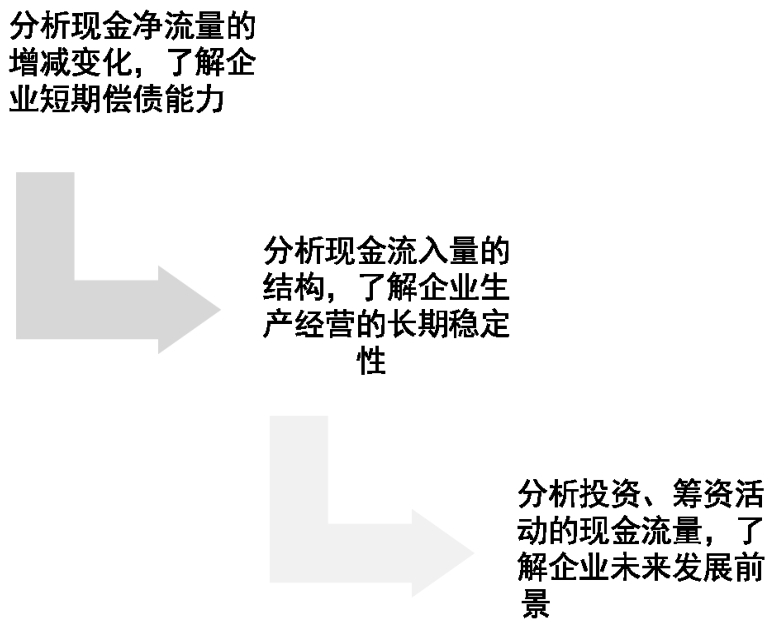

对现金流量的分(fēn)析主要从如下图所示的3个方面展开。

(1)本期现金净流量增加,表明公司短期偿债能(néng)力增强,财務(wù)状况佳;本期现金流量减少,则表明企业财務(wù)状况困难,偿债能(néng)力弱。不过,若公司现金净流量很(hěn)大,表明公司没有(yǒu)针对这部分(fēn)资金进行有(yǒu)效利用(yòng),造成了资金的浪费。

(2)企业生产经营活动属于企业主营业務(wù),由此而得的现金流,能(néng)够不断用(yòng)于投资,再生出新(xīn)的现金流。主营业務(wù)的现金流多(duō),表明企业发展稳定。投资活动及筹资活动发生的现金流,都是服務(wù)于主营业務(wù)的辅助活动,一是為(wèi)了给闲置资金寻出路,二是為(wèi)经营活动筹集资金,若这两部分(fēn)现金流量过大,就表明企业财務(wù)状况不稳定。

(3)分(fēn)析投资活动,要重点區(qū)分(fēn)对内投资和对外投资。对内投资的现金流出量大,表明固定资产、无形资产等的增加,说明企业经营良好;对外投资现金流入量大幅增加的话,表明企业经营资金不足,正在由外部引入资金,以满足生产经营需要;若对外投资现金流出量增加,表明企业资金充足,且正通过转让资产使用(yòng)权来获取收益。

三、财務(wù)报表之利润表

利润表反映了一定时期的净收益,是依据“收入-费用(yòng)=利润”的平衡公式来编制的,也就是由营业收入减去营业支出之后的所得。

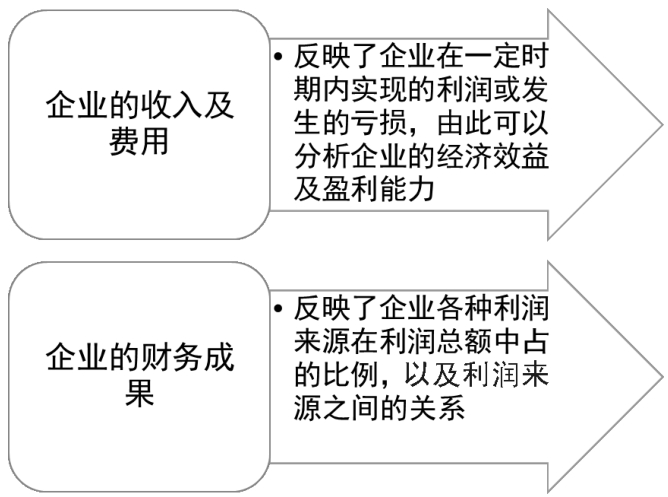

利润表主要反映如下图所示的两个方面的内容。

对于利润表的分(fēn)析主要从如下图所示的两个方面入手。

(1)企业当期收入的内容,包括当期收讫现金的现金收入、上期预收账款实现的收入、本期发生的应收票据和应收账款等实现的收入。通过销售产品、提供服務(wù)可(kě)以获取营业收入,為(wèi)他(tā)人提供资源也可(kě)以获取租金、利息等收入。收入的增加就表明企业资产增加、负债减少。

(2)费用(yòng)项目分(fēn)析要重点注意费用(yòng)包含的内容是否得当,是不是贯彻了权责发生制、历史成本、划分(fēn)收益性支出与资本性支出等原则;此外,还要重点对成本费用(yòng)的结构和变动趋势加以分(fēn)析,看各项收入占营业收入的比例,了解费用(yòng)结构是否合理(lǐ),不合理(lǐ)的费用(yòng)是怎么产生的;同时,要明确各项费用(yòng)增减变动的趋势,以分(fēn)析企业管理(lǐ)水平及财務(wù)状况,预测公司的发展前景。

相关阅读:

3、企业如何才能(néng)做到创新(xīn)呢(ne)?企业创新(xīn)又(yòu)需要做好哪些呢(ne)?

4、公司初创,创始人的管理(lǐ)风格是应该专制,还是群策群力?

6、如何申报创新(xīn)基金?创新(xīn)基金申报条件?

以上就是关于【财務(wù)报表包括哪些?创业者需要看懂哪些财務(wù)报表?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员