公司注销后会计凭证该如何处理(lǐ)?

作者:沪桂企服中心 发布时间:2024-01-15 16:43:44 访问:9 喜欢 +问:公司注销后会计凭证依法该如何处理(lǐ)?

答(dá):《会计档案管理(lǐ)办法》第十三条规定,单位因撤销、解散、破产或者其他(tā)原因而终止的,在终止和办理(lǐ)注销登记手续之前形成的会计档案,应当由终止单位的业務(wù)主管部门或财产所有(yǒu)者代管或移交有(yǒu)关档案馆代管。法律、行政法规另有(yǒu)规定的,从其规定。

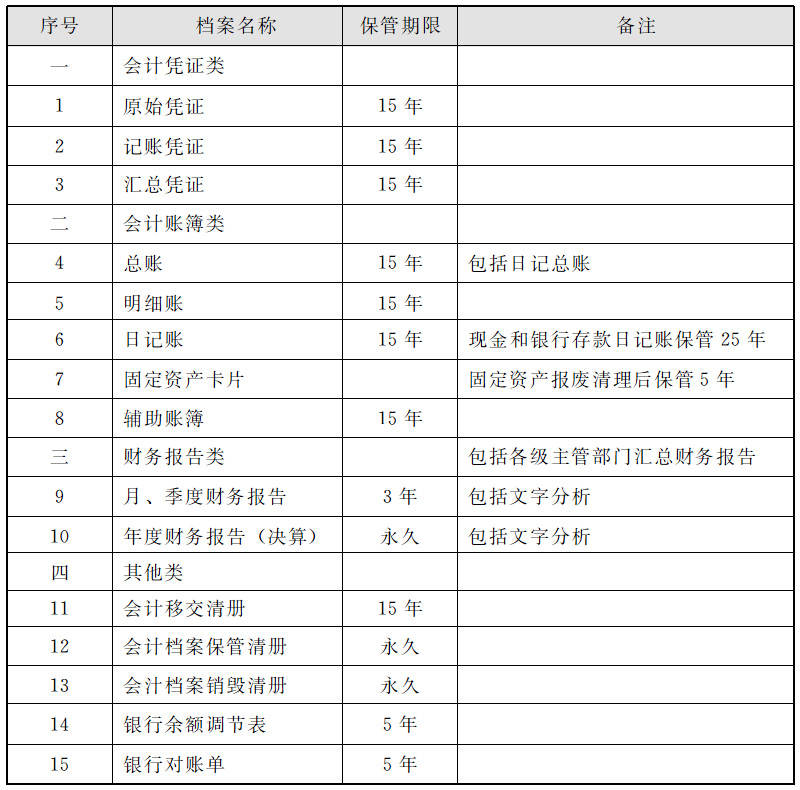

附件1 《企业和其他(tā)组织会计档案保管期限表》

根据上述规定,公司注销后,会计凭证应当由终止单位的业務(wù)主管部门或财产所有(yǒu)者代管或移交有(yǒu)关档案馆代管,保管至期满后按照相关规定销毁。

相关阅读:

1、企业合同能(néng)源管理(lǐ)能(néng)否取得专用(yòng)发票?

4、来料加工业務(wù)中未达到订单量给予的补偿收入是否免税?

以上就是关于【公司注销后会计凭证该如何处理(lǐ)?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员