企业所得税纳税申报怎么做?所得税纳税申报表怎么填?

作者:沪桂企服中心 发布时间:2023-11-17 15:27:07 访问:13 喜欢 +企业所得税纳税申报,是指纳税人、扣缴义務(wù)人為(wèi)正确履行纳税义務(wù),就企业所得税申报有(yǒu)关事项向税務(wù)机关提交有(yǒu)关申报报告的法律行為(wèi)。那么,企业所得税纳税申报怎么做?所得税纳税申报表怎么填?

一、企业所得税纳税申报资料和步骤

(一)纳税人应提供的资料

(1)企业应提供《企业所得税年度纳税申报表》,包括1张主表和11张附表。

(2)《企业所得税季(月)度预缴纳税申报表》。

(二)操作步骤

1.第一种方式:上门申报方式操作步骤

上门申报的企业所得税纳税人,在规定的申报期限内,持按税務(wù)机关规定软件填报的電(diàn)子信息报盘以及内容填写准确完整、印章齐全的纳税申报资料,到税務(wù)机关办税服務(wù)厅综合管理(lǐ)岗办理(lǐ)纳税申报,综合管理(lǐ)岗工作人员将申报信息采集录入系统,审核无误后盖章,确认申报完成。

2.第二种方式:网络申报方式操作步骤

实行客户端网上申报的纳税人,在规定的申报期限内,通过遠(yuǎn)程计算机将電(diàn)子申报数据传输到税務(wù)机关,由税務(wù)机关通过申报控制软件对数据进行接收,自动校验审核后返回纳税人相关申报正确与否信息,纳税人區(qū)别不同信息,按照相关提示进行修改调整和重新(xīn)申报,直至申报成功。

3.第三种方式:代理(lǐ)申报方式操作步骤

实行代理(lǐ)申报的纳税人,在规定的期限内通过具有(yǒu)代理(lǐ)申报资格的社会中介税務(wù)代理(lǐ)机构申报。

(三)业務(wù)操作时限

1.年度纳税申报操作时限

纳税人应于年度终了后5 个月内,向当地主管税務(wù)机关办理(lǐ)企业所得税纳税申报。纳税人发生解散、破产、撤销情形,并进行清算的,应在办理(lǐ)工商(shāng)注销登记之前,以及纳税人有(yǒu)其他(tā)情形依法终止纳税义務(wù)的,应当在停止生产、经营之日起60日内,向主管税務(wù)机关办理(lǐ)企业所得税纳税申报。

2.季(月)度预缴纳税申报操作时限

纳税人应当在月份或季度终了后15日内,向其所在地主管税務(wù)机关报送预缴所得税申报表。

二、企业所得税纳税申报表填列示范

(一)业務(wù)介绍

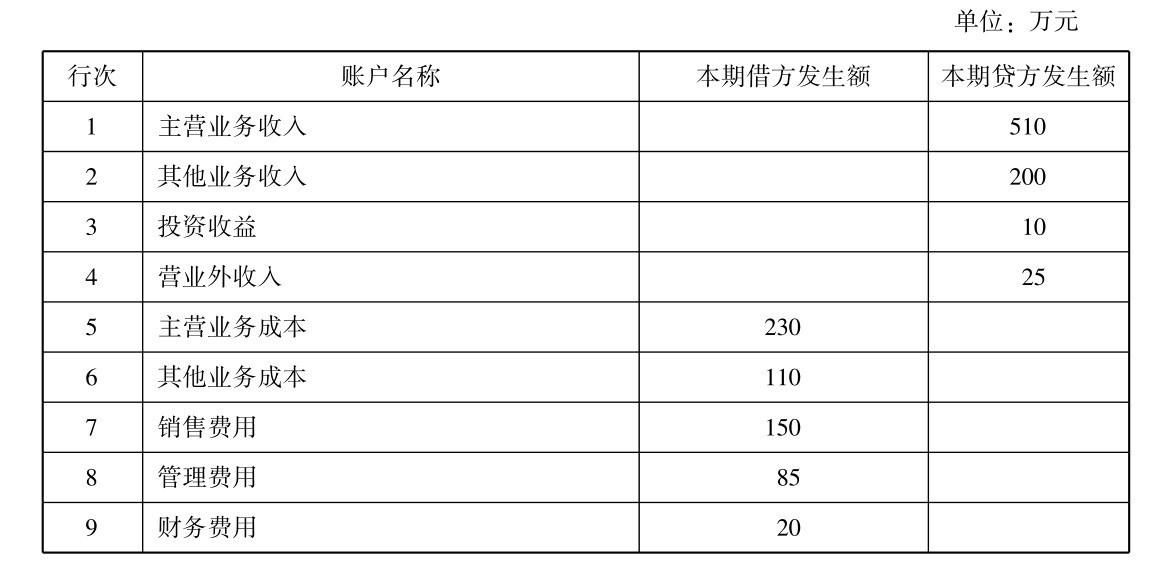

青岛伊澜服装有(yǒu)限责任公司2015年度损益类账户的相关资料如下表所示。

2015年度损益类账户的相关资料

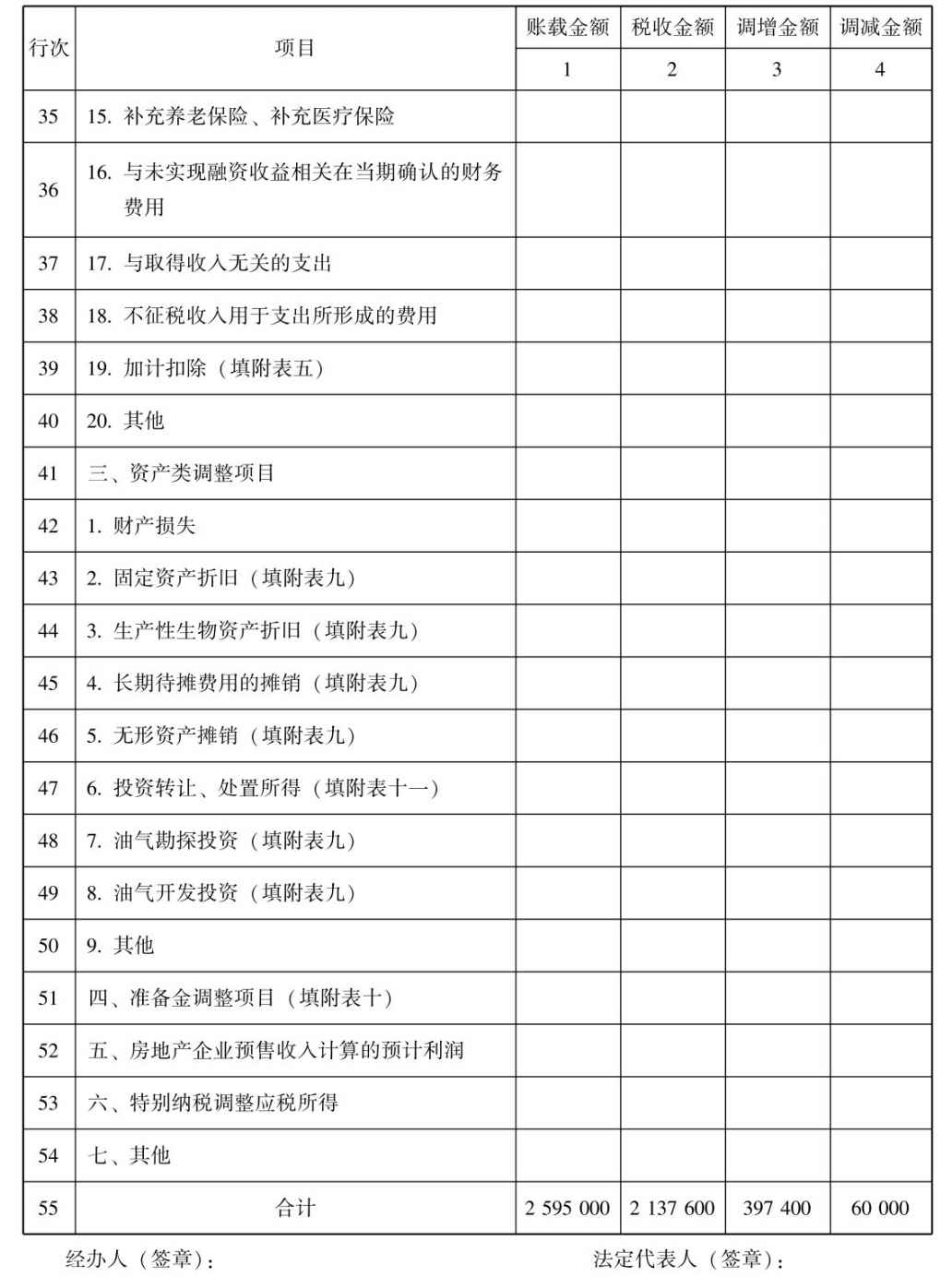

经计算,该公司2015年度会计利润為(wèi)123万元。在对企业取得的收入、发生的成本费用(yòng)等资料进行了分(fēn)析,刘会计提出企业共有(yǒu)以下业務(wù)需要进行纳税调整,以便正确计算公司本年度的应纳税所得额:

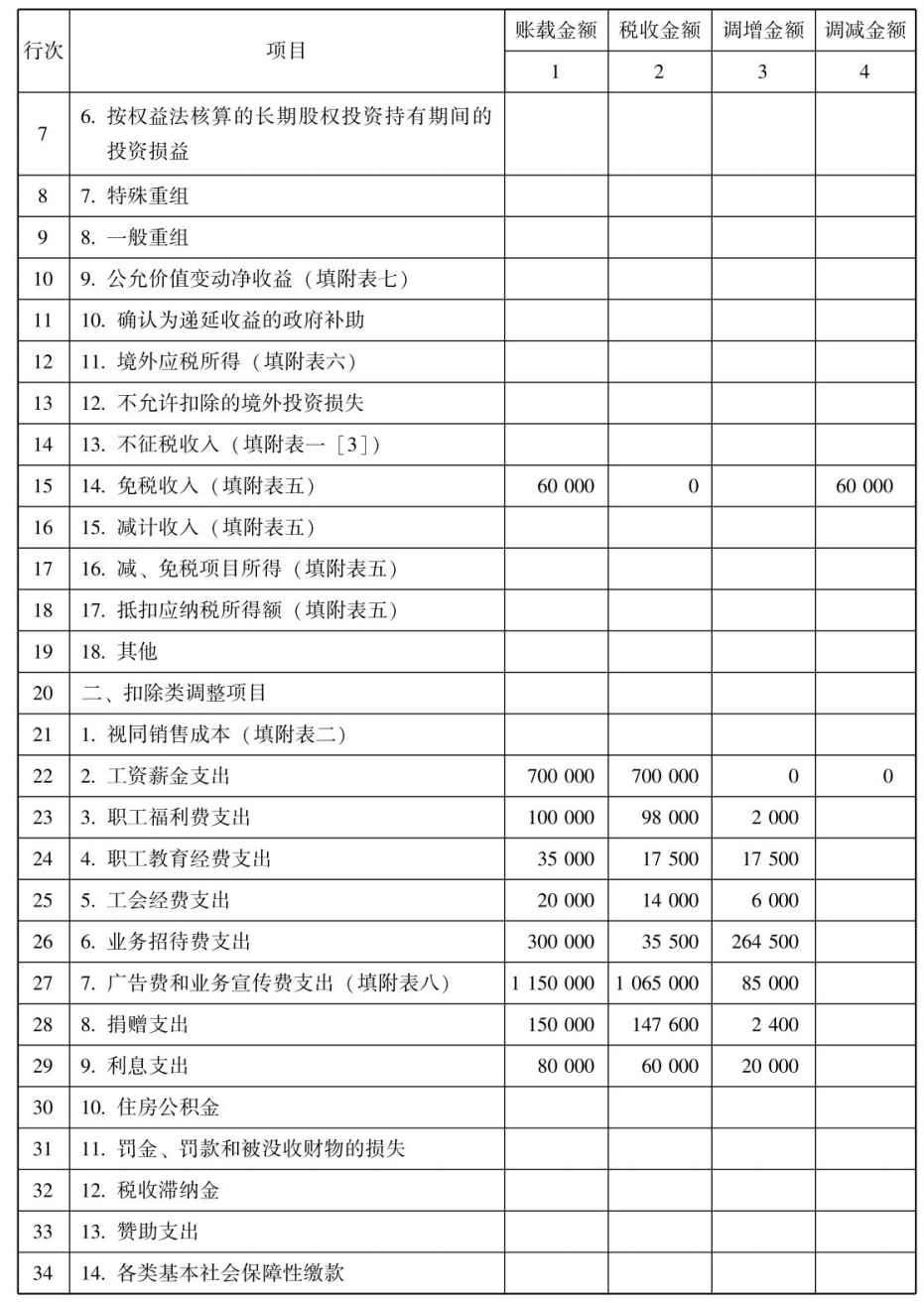

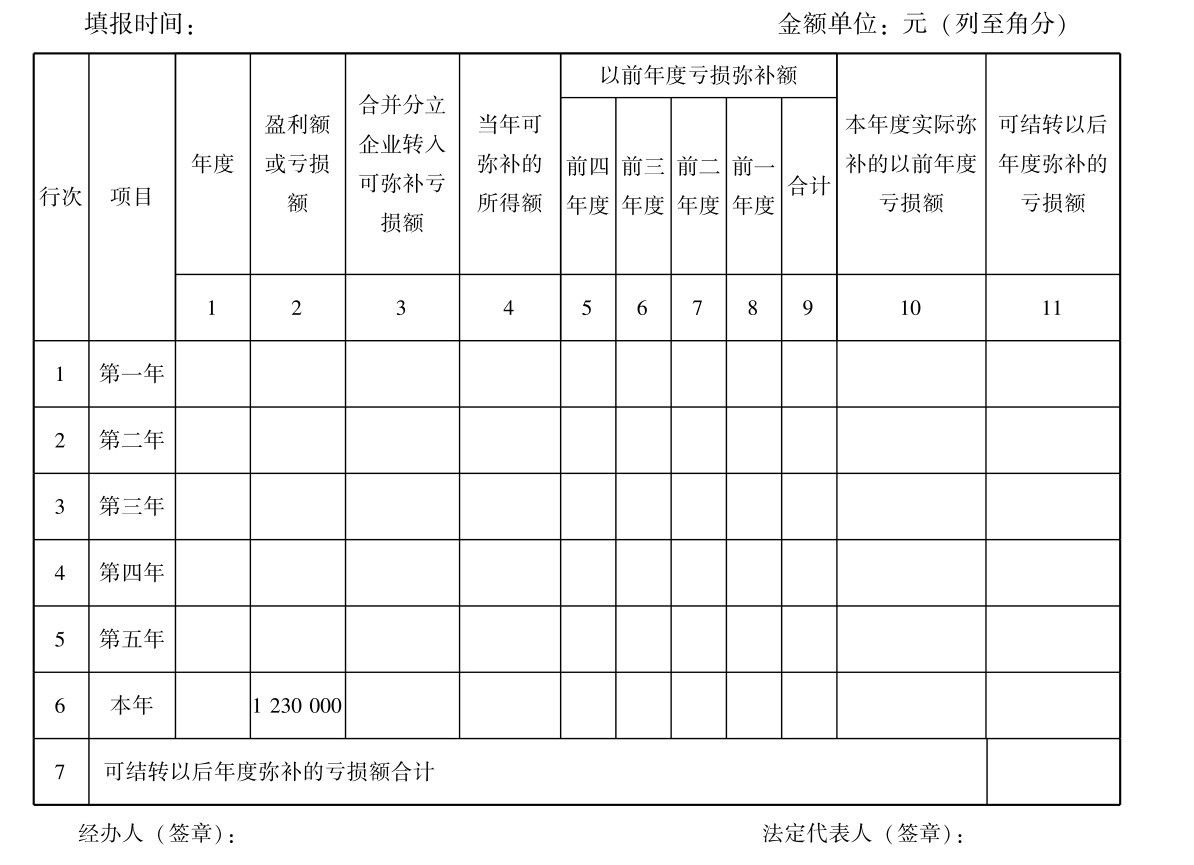

(1)投资收益中有(yǒu)國(guó)债利息收入6万元;

(2)销售费用(yòng)中有(yǒu)广告费用(yòng)115万元;

(3)管理(lǐ)费用(yòng)中有(yǒu)业務(wù)招待费30万元;

(4)年初向非金融机构借款100万元,年利率8%的利息费用(yòng)8万元(同期银行贷款利率為(wèi)6%);

(5)本年通过民(mín)政部门向灾區(qū)捐款15万元;

(6)公司本年度发生合理(lǐ)的职工薪金70万元,职工福利费10万元,工会经费2万元,职工教育经费3.5万元。

(二)税金计算

(1)应进行纳税调整的项目如下。

① 本年國(guó)债利息收入6万元免税收入,应调减应纳税所得额6万元。

② 广告费允许税前扣除的部分(fēn)=(510 200)×15%=106.50(万元)

应纳税所得额应调增额=115-106.50=8.50(万元)

③业務(wù)招待费扣除限额=30×60%=18(万元)

业務(wù)招待费允许税前扣除的部分(fēn)=(510 200)×5‰=3.55(万元)

应纳税所得额应调增额=30-3.55=26.45(万元)

④不得扣除的利息支出=100×(8%-6%)=2(万元)

应纳税所得额应调增2万元。

⑤超标准的职工福利费=10-70×14%=0.2(万元)

超标准的工会经费=2-70×2%=0.6(万元)

超标准的职工教育经费=3.5-70×2.5%=1.75(万元)

应纳税所得额应调增额=0.2 0.6 1.75=2.55(万元)

⑥捐赠扣除限额=123×12%=14.76(万元)

应纳税所得额应调增额=15-14.76=0.24(万元)

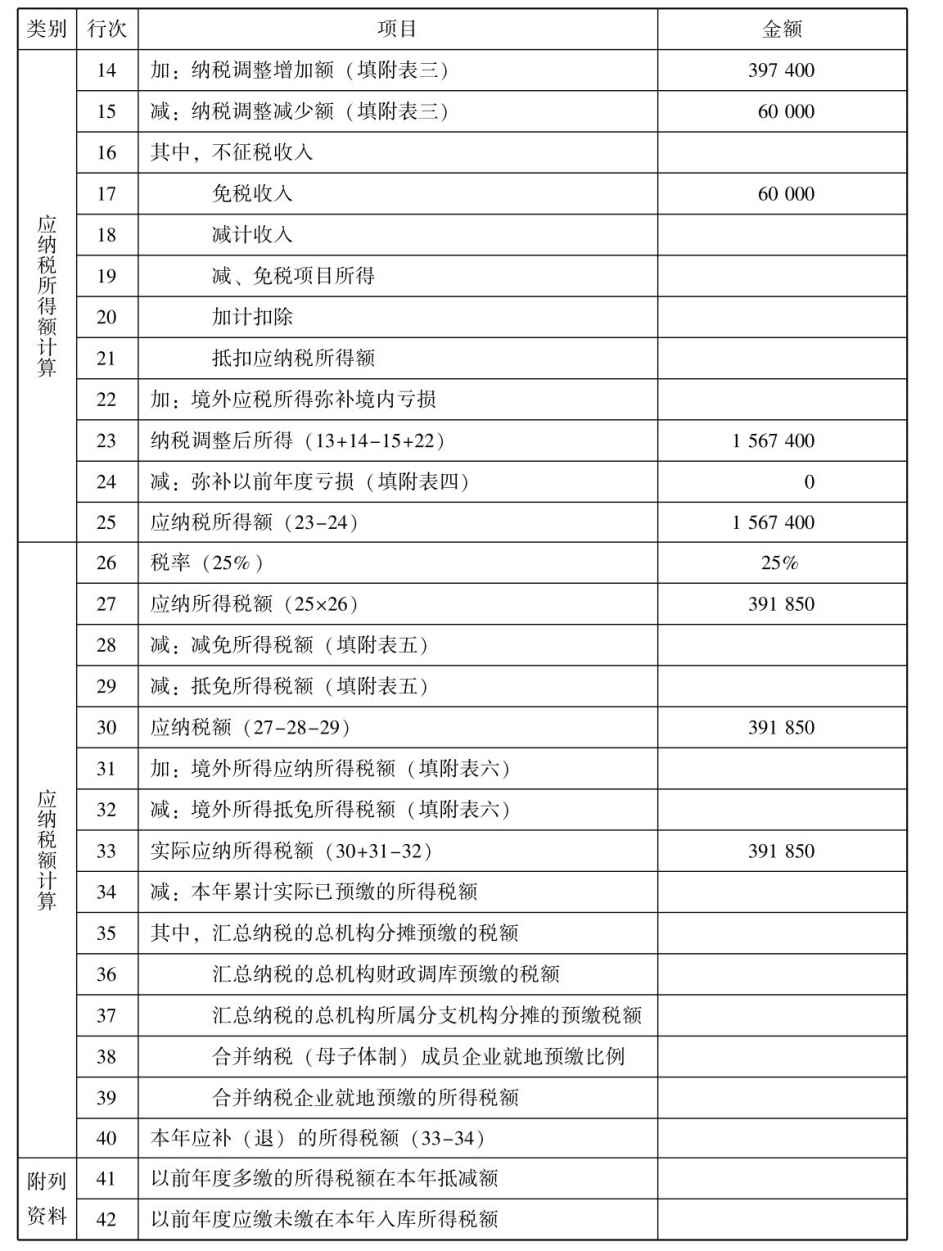

(2)本年度应纳税所得额=123-6 8.5 26.45 2 2.55 0.24=156.74(万元)

(3)本年度应交企业所得税=156.74×25%=39.185(万元)

(三)会计处理(lǐ)

青岛伊澜服装有(yǒu)限责任公司2015年度应交企业所得税的会计处理(lǐ)(假设不考虑公司前三个季度预交的企业所得税且不跨年度纳税)如下:

借:所得税费用(yòng) 391 850

贷:应交税费——应交企业所得税 391 850

同时,

借:本年利润 391 850

贷:所得税费用(yòng) 391 850

(四)报表填制示范

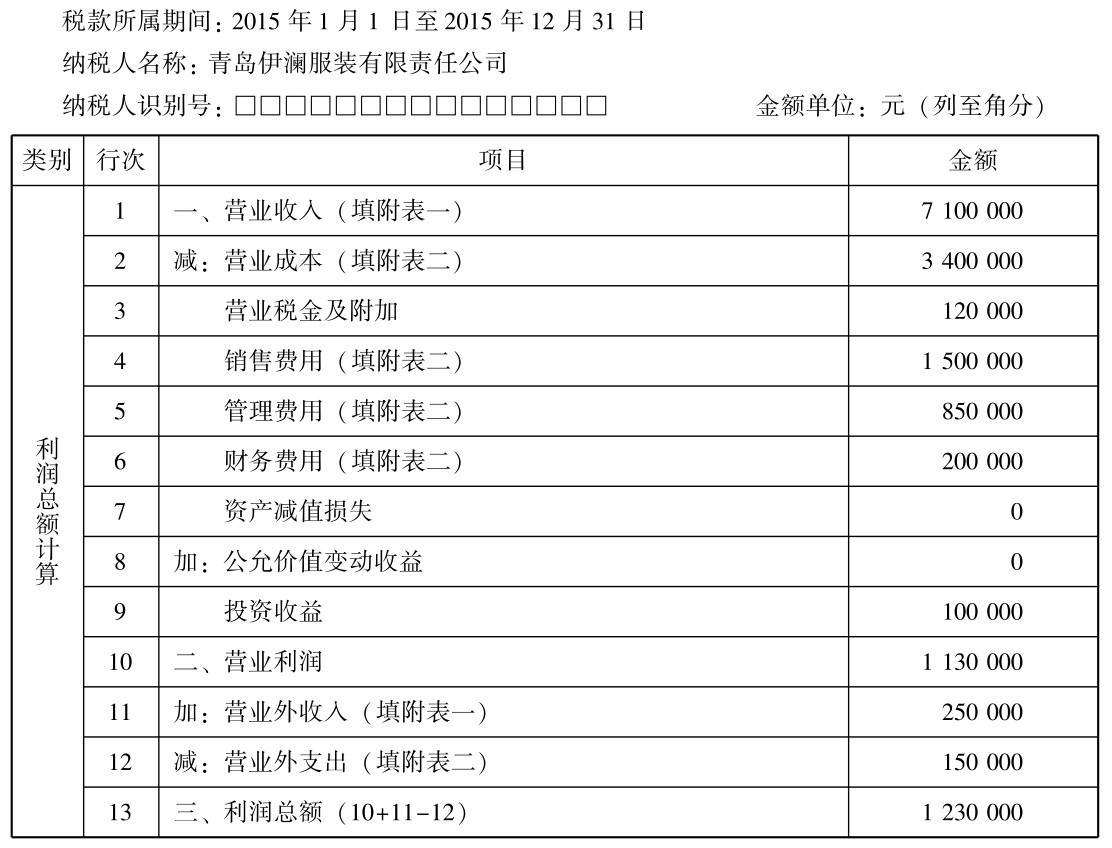

1.企业所得税年度纳税申报表(A类)

中华人民(mín)共和國(guó)企业所得税年度纳税申报表(A类)

2.企业所得税年度纳税申报表附表一——收入明细表

收入明细表

3.企业所得税年度纳税申报表附表二——成本费用(yòng)明细表

成本费用(yòng)明细表

4.企业所得税年度纳税申报表附表三——纳税调整项目明细表

纳税调整项目明细表

5.企业所得税年度纳税申报表附表四——企业所得税弥补亏损明细表

企业所得税弥补亏损明细表

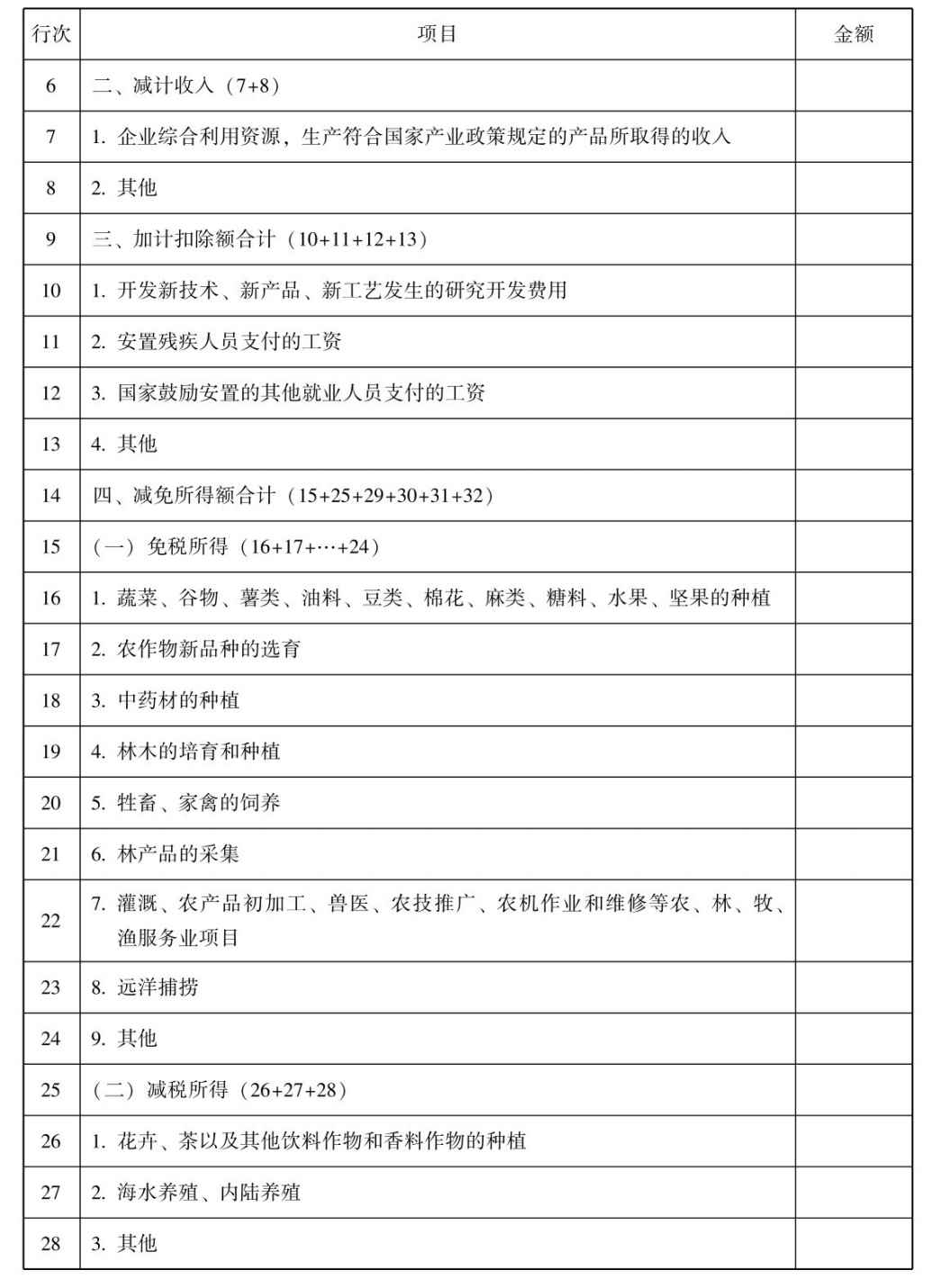

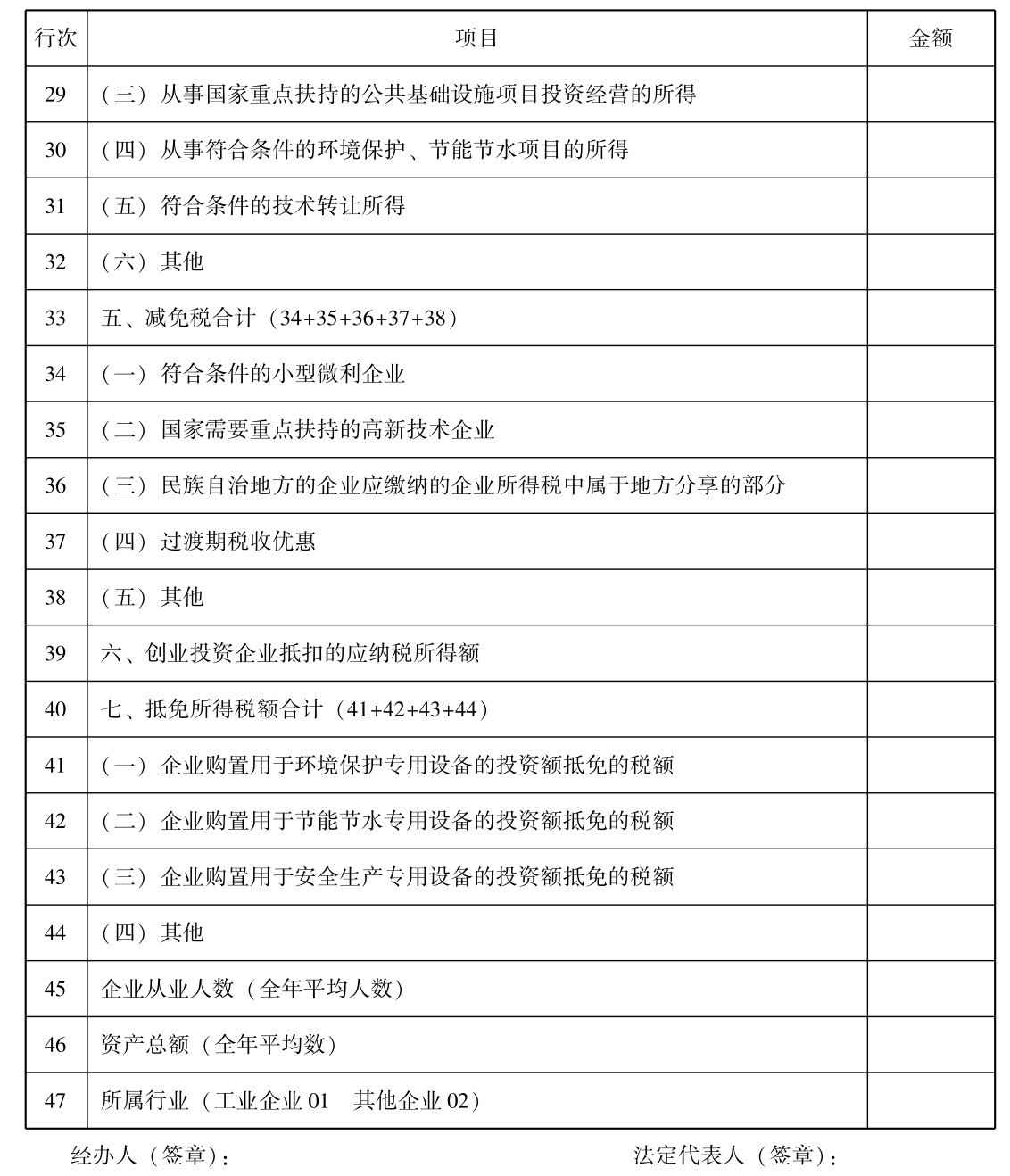

6.企业所得税年度纳税申报表附表五——税收优惠明细表

税收优惠明细表

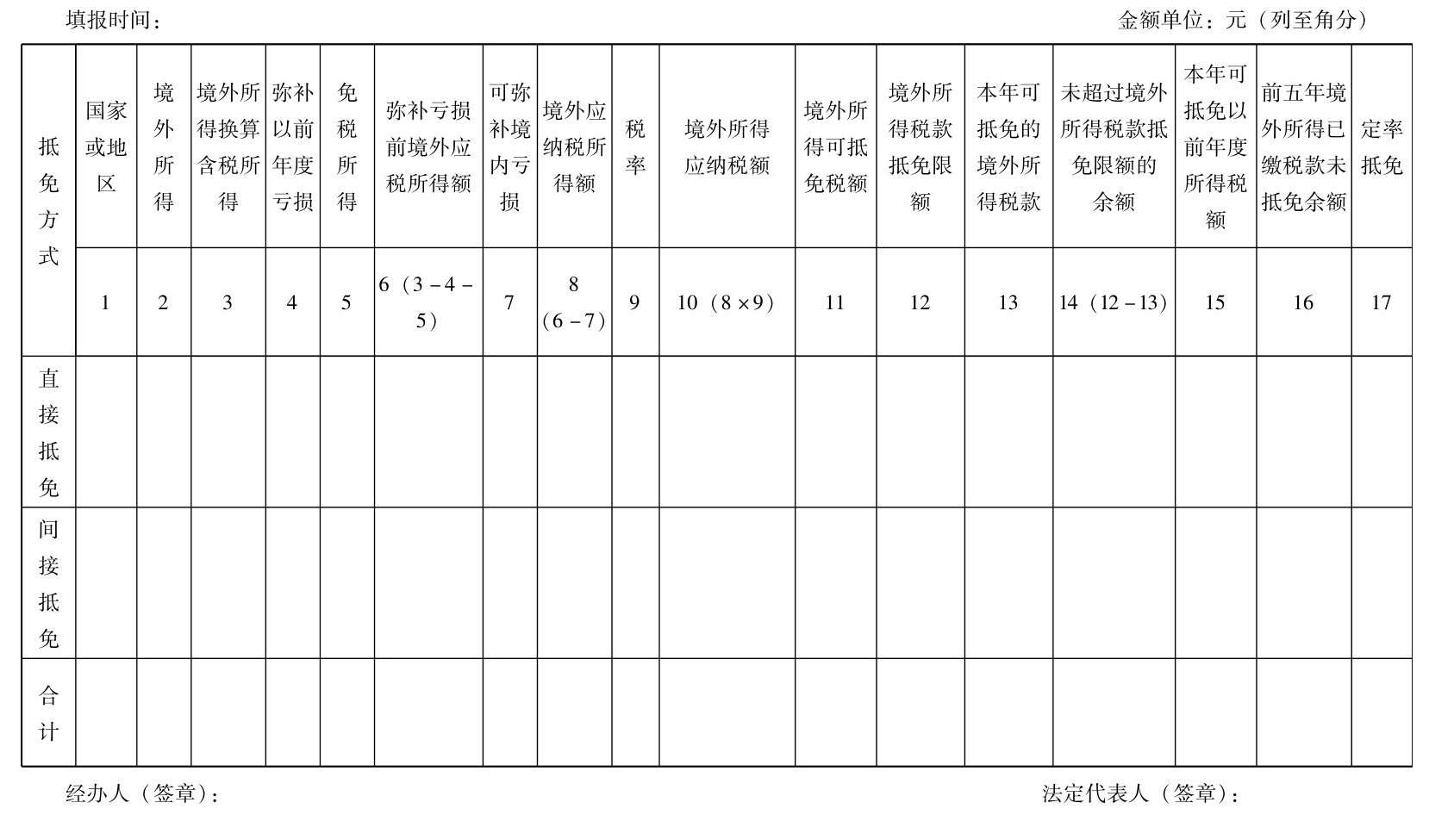

7.企业所得税年度纳税申报表附表六———境外所得税抵免计算明细表

境外所得税抵免计算明细表

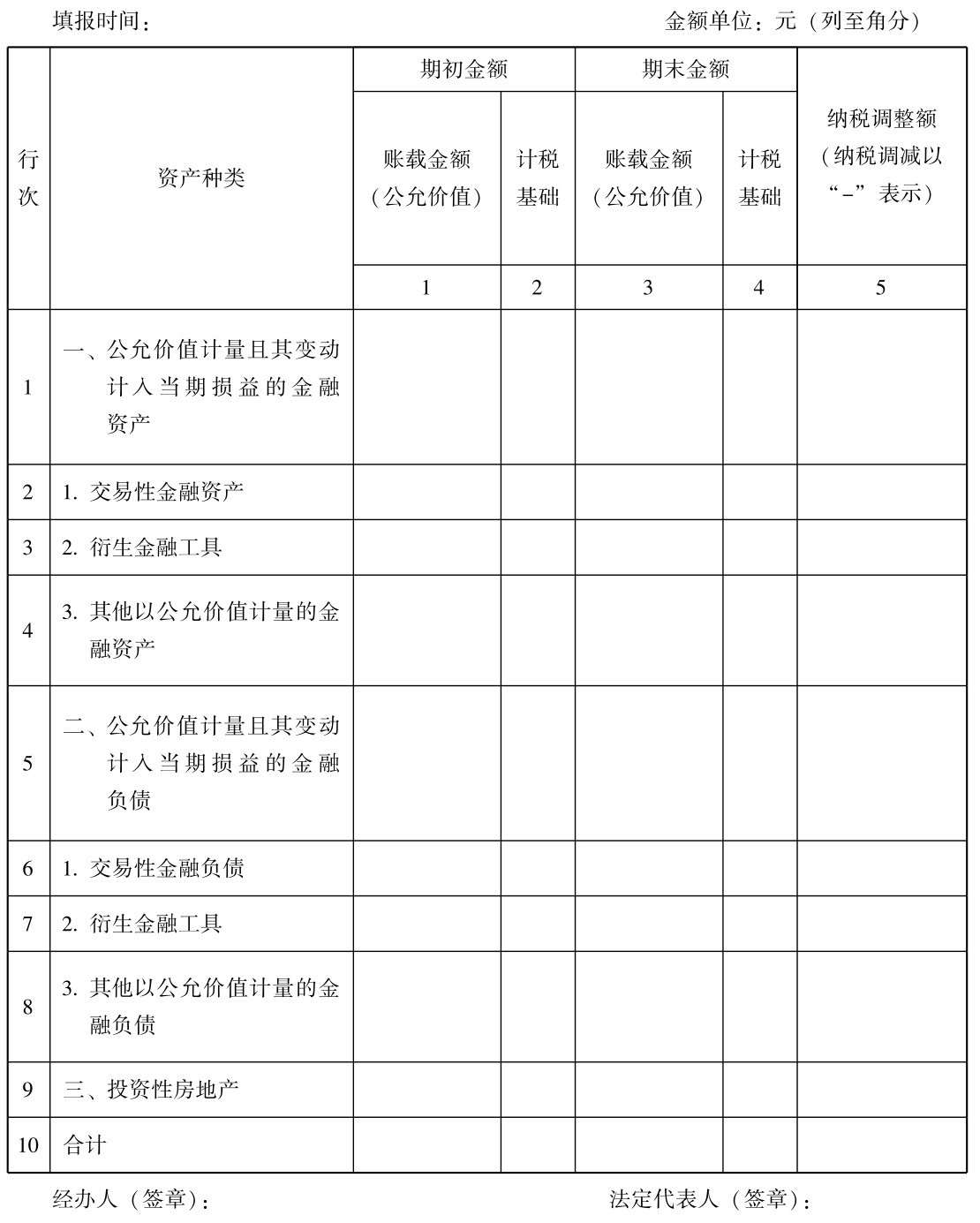

8.企业所得税年度纳税申报表附表七——以公允价值计量资产纳税调整表

以公允价值计量资产纳税调整表

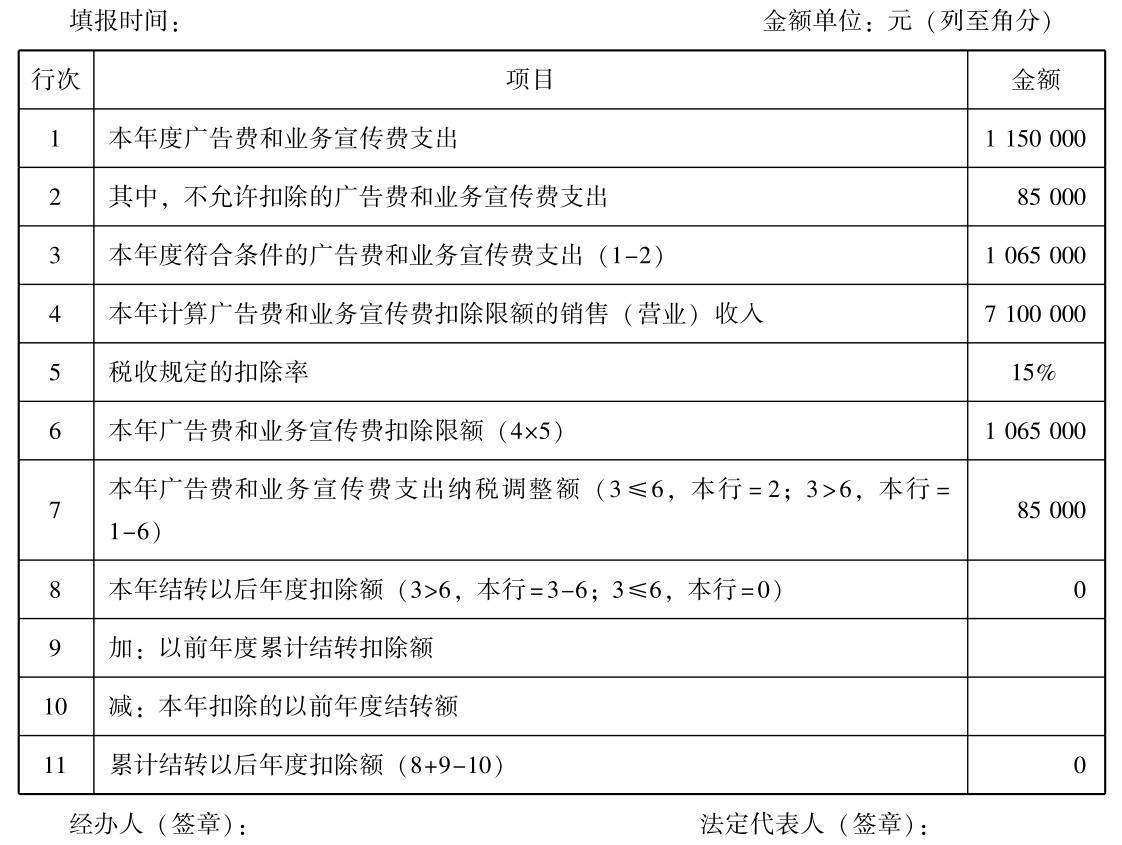

9.企业所得税年度纳税申报表附表八——广告费和业務(wù)宣传费跨年度纳税调整表

广告费和业務(wù)宣传费跨年度纳税调整表

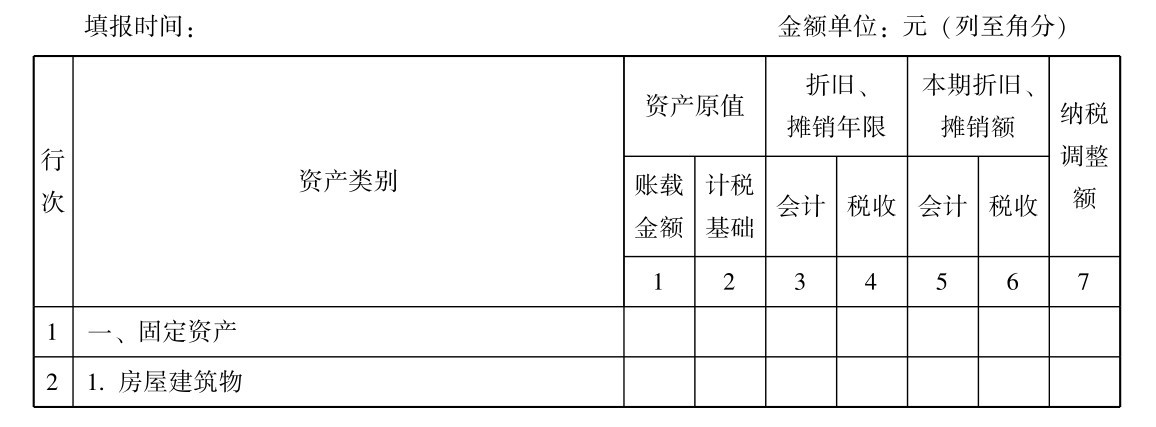

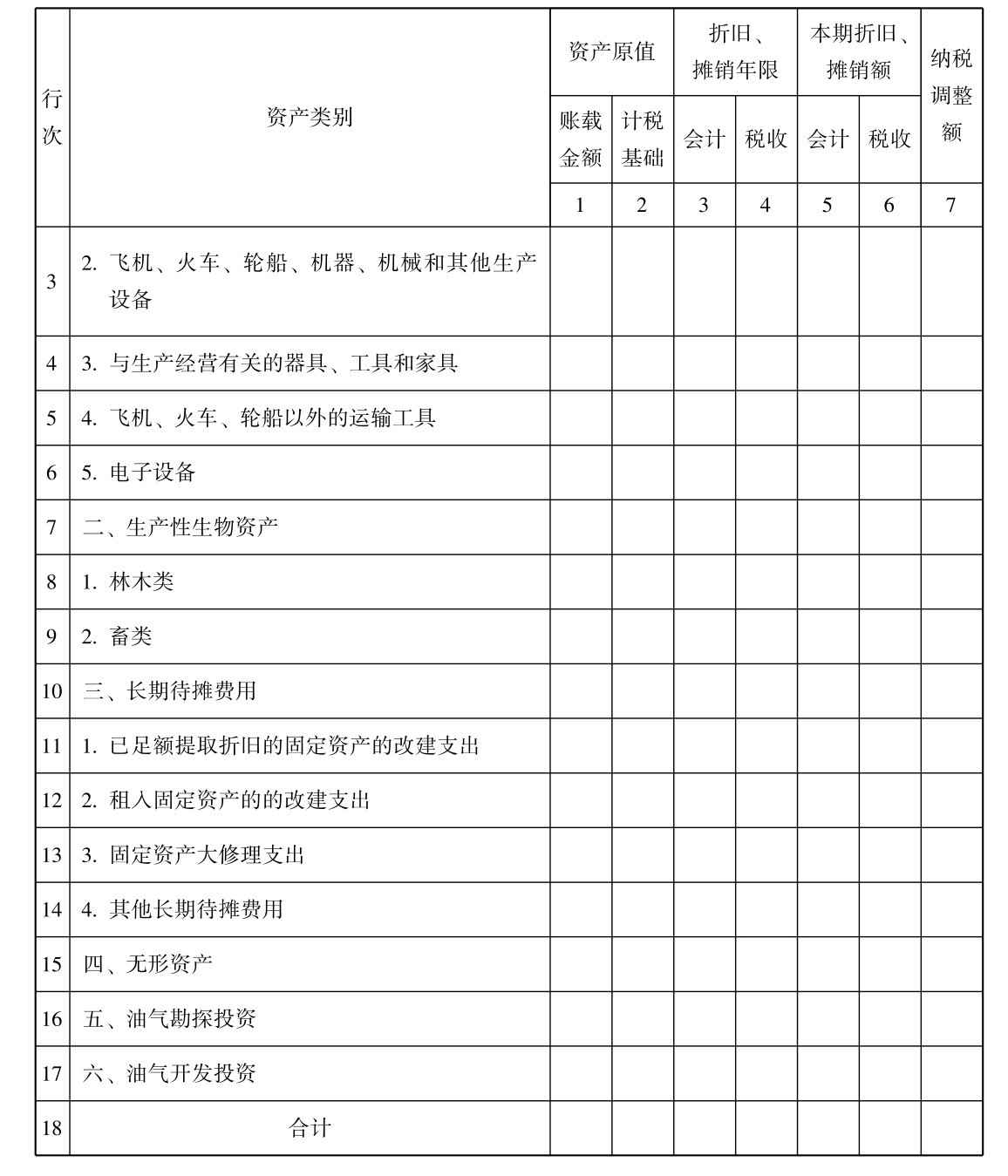

10.企业所得税年度纳税申报表附表九——资产折旧、摊销纳税调整明细表

资产折旧、摊销纳税调整明细表

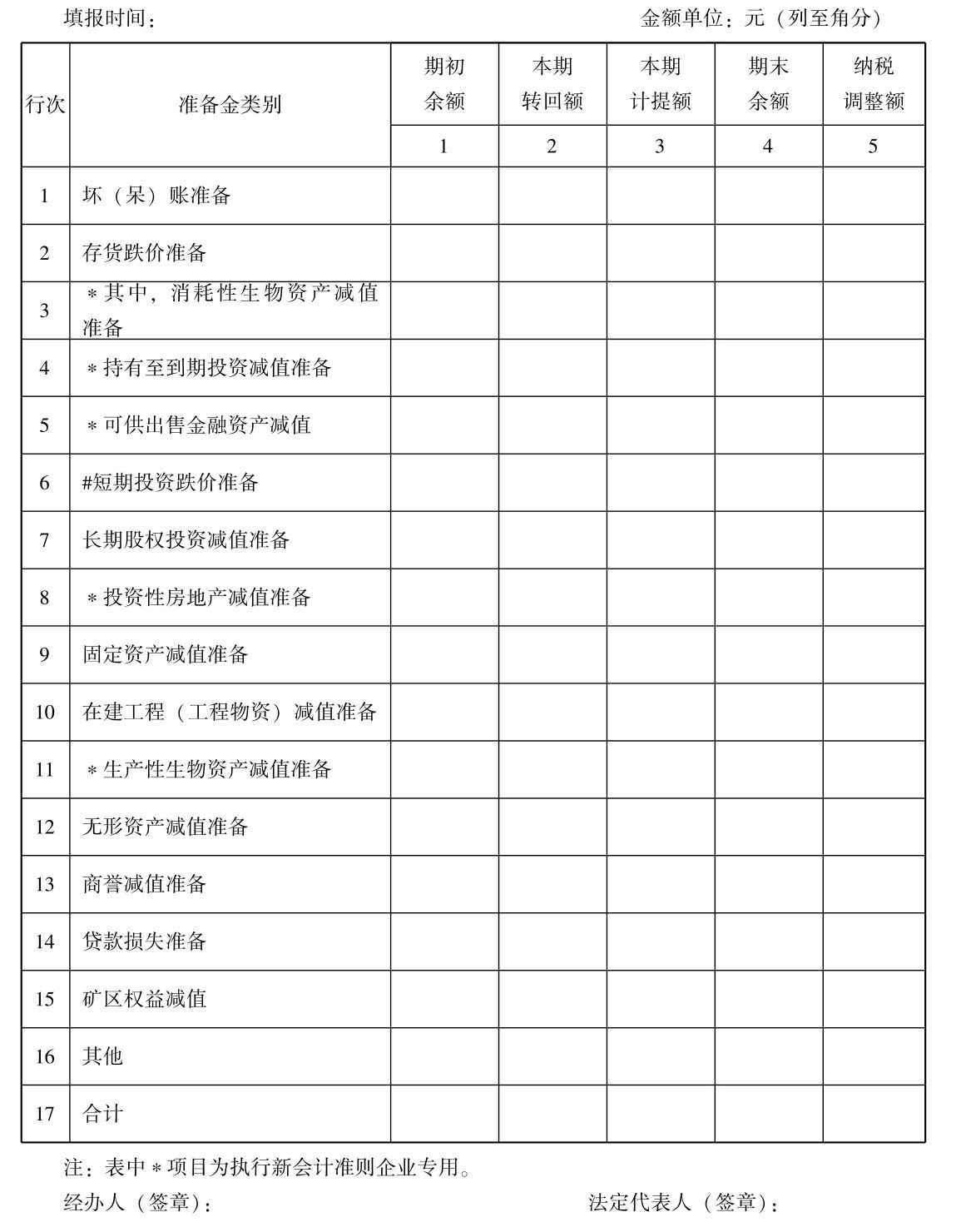

11.企业所得税年度纳税申报表附表十——资产减值准备项目调整明细表

资产减值准备项目调整明细表

12.企业所得税年度纳税申报表附表十一———長(cháng)期股权投资所得(损失)明细表

長(cháng)期股权投资所得(损失)明细表

三、企业所得税(核定征收)纳税申报

(一)企业所得税(核定征收)概述

1.业務(wù)简介

对实行核定征收企业所得税的纳税人,在季度或月份终了后15日内,向其所在地主管税務(wù)机关报送《企业所得税月(季)度预缴纳税申报表(B类)》。对于核定应税所得率征收的纳税人,根据纳税年度内的收入总额或成本等项目的实际发生额,按预先核定的应税所得率计算企业所得税应纳税额。

2.纳税人应提供资料

《企业所得税月(季)度预缴纳税申报表(B类)》。

3.操作步骤

第一种方式:上门申报方式操作步骤

上门申报的所得税纳税人,在规定的申报期限内,持内容填写准确完整、印章齐全的纳税申报资料,到税務(wù)机关办税服務(wù)厅综合管理(lǐ)岗办理(lǐ)纳税申报,综合管理(lǐ)岗工作人员将申报信息采集录入系统,审核无误后盖章,确认申报完成。

第二种方式:网络申报方式操作步骤

实行客户端网上申报的纳税人,在规定的申报期限内,通过遠(yuǎn)程计算机将電(diàn)子申报数据传输到税務(wù)机关,由税務(wù)机关通过申报控制软件对数据进行接收,自动校验审核后返回纳税人相关申报正确与否信息,纳税人區(qū)别不同信息,按照相关提示进行修改调整和重新(xīn)申报,直至申报成功。

第三种方式:代理(lǐ)申报方式操作步骤

实行代理(lǐ)申报的纳税人,在规定的申报期限内通过具有(yǒu)代理(lǐ)申报资格的社会中介税務(wù)代理(lǐ)机构申报。

第四种方式:网上申报

纳税人还可(kě)以在规定的申报期限内,选择网页方式进行网上申报。

4.业務(wù)操作时限

纳税人应当在月份或季度终了后15日内,向其所在地主管税務(wù)机关报送会计报表和预缴所得税申报表。对于核定应税所得率征收的纳税人,应于年度终了后5个月内,向当地主管税務(wù)机关办理(lǐ)企业所得税年度申报。

小(xiǎo)贴士

◆遇到申报期最后一天是法定休假日的,申报期可(kě)以顺延一天;在申报期限内有(yǒu)连续3个以上法定休假日的,按休假日实际天数顺延,若有(yǒu)临时变化,税務(wù)部门会以公告形式提前告知。

◆实行网上申报的纳税人,如果有(yǒu)应纳税款,则应注意确认银行扣款是否成功。

◆纳税人未按照规定的期限办理(lǐ)纳税申报和报送纳税资料的,由税務(wù)机关责令限期改正,可(kě)以处二千元以下的罚款;情节严重的,可(kě)以处二千元以上一万元以下的罚款。

(二)企业所得税(核定征收)示范

1.业務(wù)介绍

青岛××有(yǒu)限公司2015年1月1日至2015年3月31日收入总额為(wèi)53 584.60元,税務(wù)机关核定的应税所得率為(wèi)5%,应纳所得税额的计算适用(yòng)的税率為(wèi)25%,公司已预缴所得税额為(wèi)0,则公司应补(退)所得税额為(wèi)多(duō)少?

2.税金计算

公司应补缴税额=53 584.60×5% ×25%=669.81(元)

3.会计处理(lǐ)

借:所得税费用(yòng) 669.81

贷:应交税费——应交企业所得税 669.81

借:本年利润 669.81

贷:所得税费用(yòng) 669.81

同时,

4.报表填制示范

中华人民(mín)共和國(guó)企业所得税月(季)度预缴纳税申报表(B类)

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【企业所得税纳税申报怎么做?所得税纳税申报表怎么填?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员