增值税小(xiǎo)规模纳税人纳税申报怎么做?有(yǒu)没有(yǒu)具體(tǐ)的案例说明?

作者:沪桂企服中心 发布时间:2023-12-26 05:15:06 访问:13 喜欢 (10)

一、增值税小(xiǎo)规模纳税人纳税申报资料

(一)纳税人应提供的资料

(1)《增值税小(xiǎo)规模纳税人纳税申报表》。

(2)有(yǒu)税控收款机的纳税人报送税控收款机IC卡。

(二)业務(wù)操作时限

小(xiǎo)规模增值税纳税人以一个季度為(wèi)一期纳税,自期满之日起15日内申报纳税 。

?小(xiǎo)贴士

小(xiǎo)规模纳税人与一般纳税人相比,业務(wù)流程相对比较简单,其申报方式与一般纳税人并无區(qū)别,同样分(fēn)為(wèi)上门申报、网络申报和代理(lǐ)申报,只是在申报过程中需要报送的资料比较单一。

二、增值税小(xiǎo)规模纳税人纳税申报表填列示范

(一)业務(wù)介绍

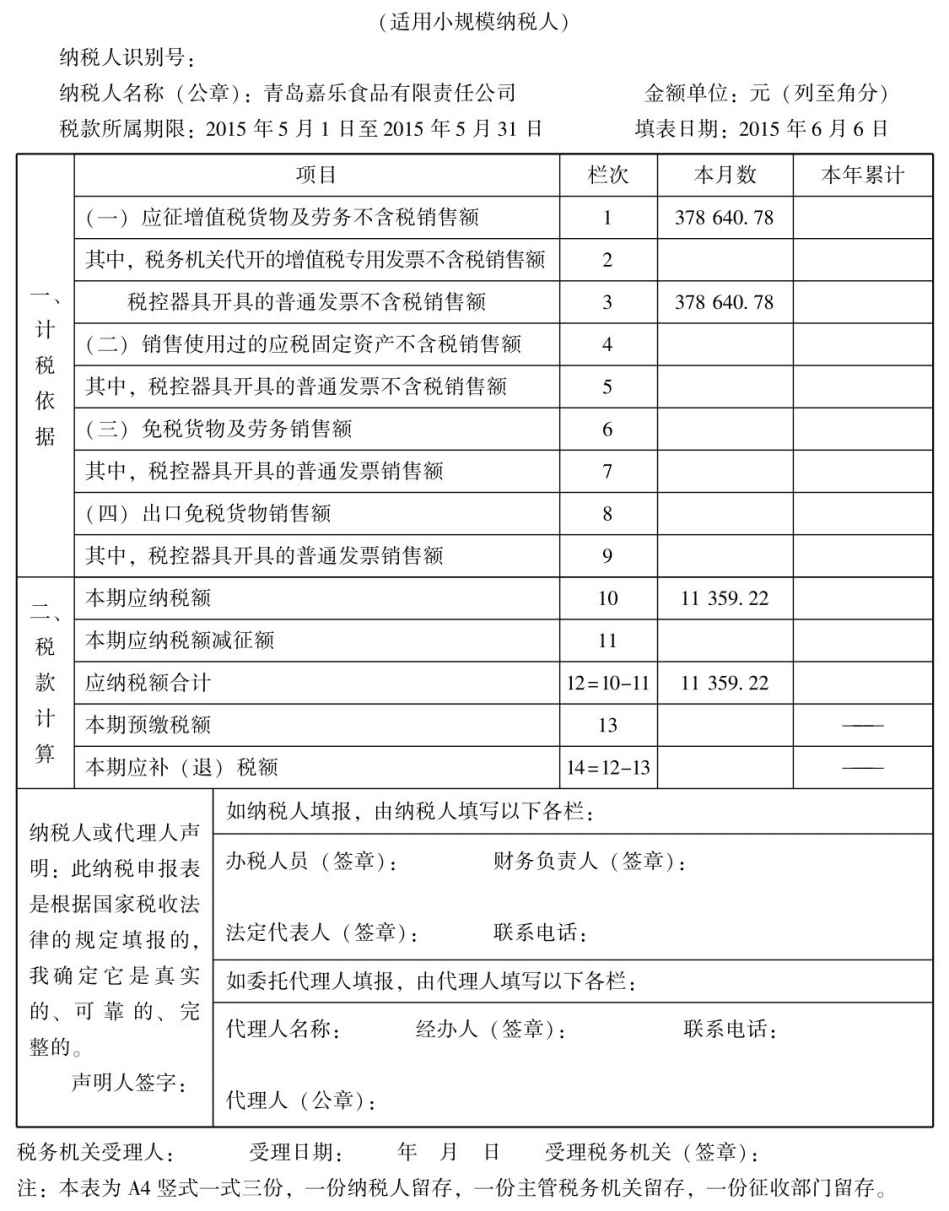

青岛嘉乐食品有(yǒu)限责任公司為(wèi)增值税小(xiǎo)规模纳税人。2015 年5 月发生了如下业務(wù)。

(1)3日,購(gòu)进面粉一批,共支付35 000元,取得了普通发票,款项已转账支付,材料已验收入库。

(2)4日,销售给百丽商(shāng)场饼干一批,取得收入378 000元,利用(yòng)税控器具开具普通发票,款项已存入银行。

(3)10日,購(gòu)进食品添加剂,增值税专用(yòng)发票上注明的价款為(wèi)50 000元,税款為(wèi)8 500元,款项尚未支付,材料已验收入库。

(4)23日,销售蛋糕一批,利用(yòng)税控器具开具普通发票一张,取得含税销售收入12 000元,款项已收存银行。

(二)税金计算

青岛嘉乐食品有(yǒu)限责任公司2015年5月应纳税额的计算如下:

应纳税额=(378 000 12 000)÷(1 3%)×3%=11 359.22(元)

(三)会计处理(lǐ)

青岛嘉乐食品有(yǒu)限责任公司2015年5月账務(wù)处理(lǐ)如下。

(1)借:原材料——面粉 35 000

贷:银行存款 35 000

(2)借:银行存款 378 000

贷:主营业務(wù)收入 366 990.29

应交税费——应交增值税 11 009.71

(3)借:原材料——食品添加剂 58 500

贷:应付账款 58 500

(4)借:银行存款 12 000

贷:主营业務(wù)收入 11 650.49

应交税费——应交增值税 349.51

(四)报表填制示范

增值税纳税申报表

相关阅读:

1、企业所得税如何核算?有(yǒu)没有(yǒu)具體(tǐ)的企业核算方法和案例?

2、什么是車(chē)船税?什么类型企业需要承担車(chē)船税?

3、小(xiǎo)规模纳税人增值税怎么做会计核算?附案例详解

5、車(chē)辆購(gòu)置税会计核算怎么做?車(chē)辆購(gòu)置税如何编制记账凭证?

6、增值税一般纳税人怎么做纳税申报?具體(tǐ)的增值税申报流程是怎么样的?

以上就是关于【增值税小(xiǎo)规模纳税人纳税申报怎么做?有(yǒu)没有(yǒu)具體(tǐ)的案例说明?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员