每月会计工作完成后,公司财務(wù)状况报表怎么填?

作者:沪桂企服中心 发布时间:2023-12-13 03:28:37 访问:10 喜欢 (10)一个会计期间的记账工作完成之后,需要编制反映企业经营成果和财務(wù)状况报表。反映经营成果的报表是利润表,反映财務(wù)状况的报表是资产负债表。

一、三张报表

每个会计期末都要编制会计报表,以反映企业总體(tǐ)的财務(wù)状况、经营成果和现金流量。财務(wù)状况由资产负债表来反映,经营成果由利润表来反映,现金流量由现金流量表来反映。

二、编表有(yǒu)窍门

(一)利润表的编制方法

《小(xiǎo)企业会计准则》对利润表的格式和编制方法有(yǒu)统一的规定。比如,对于表中的“营业收入”项目,《小(xiǎo)企业会计准则》中是这样说的:“营业收入”项目反映小(xiǎo)企业销售商(shāng)品和提供劳務(wù)所实现的收入总额。本项目应根据“主营业務(wù)收入”科(kē)目和“其他(tā)业務(wù)收入”科(kē)目的发生额合计填列。

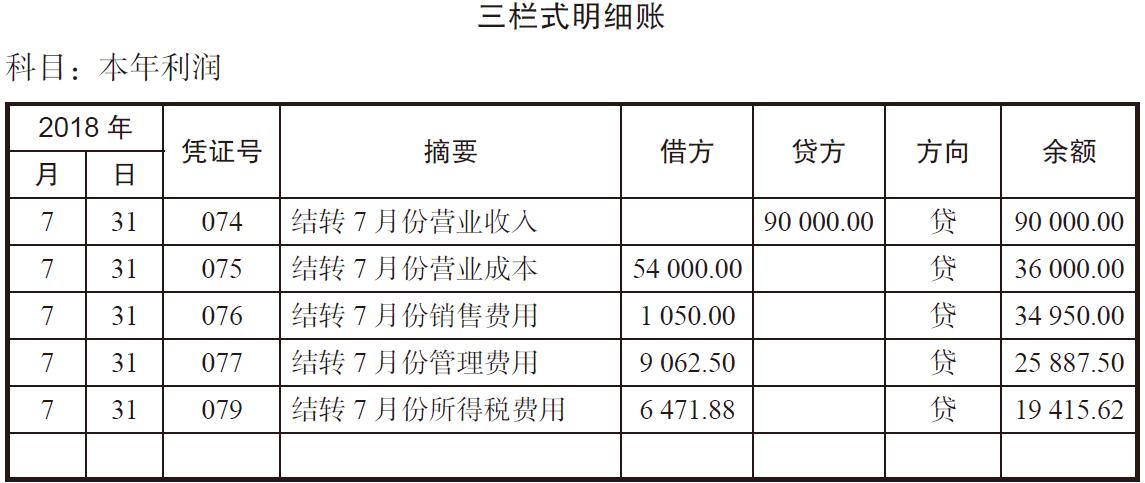

其实在实际工作中,如果结转损益记账凭证做得比较清晰合理(lǐ),利润表中的主要数字都可(kě)以在“本年利润”明细账中找到。

以下是“本年利润”明细账(见表27-1)和利润表(见表27-2),编制时把这几个数字抄到空白利润表中即可(kě)。

表 27-1

表 27-2

(二)资产负债表的编制方法

资产负债表中各项目的内容来自于各会计科(kē)目的期末余额,有(yǒu)些科(kē)目还需加总起来反映。例如,《小(xiǎo)企业会计准则》在资产负债表项目的编制说明中对“货币资金”项目填列方法是这样说的:“货币资金”项目,反映小(xiǎo)企业库存现金、银行存款、其他(tā)货币资金的合计数。本项目应根据“库存现金”“银行存款”和“其他(tā)货币资金”科(kē)目的期末余额合计填列。

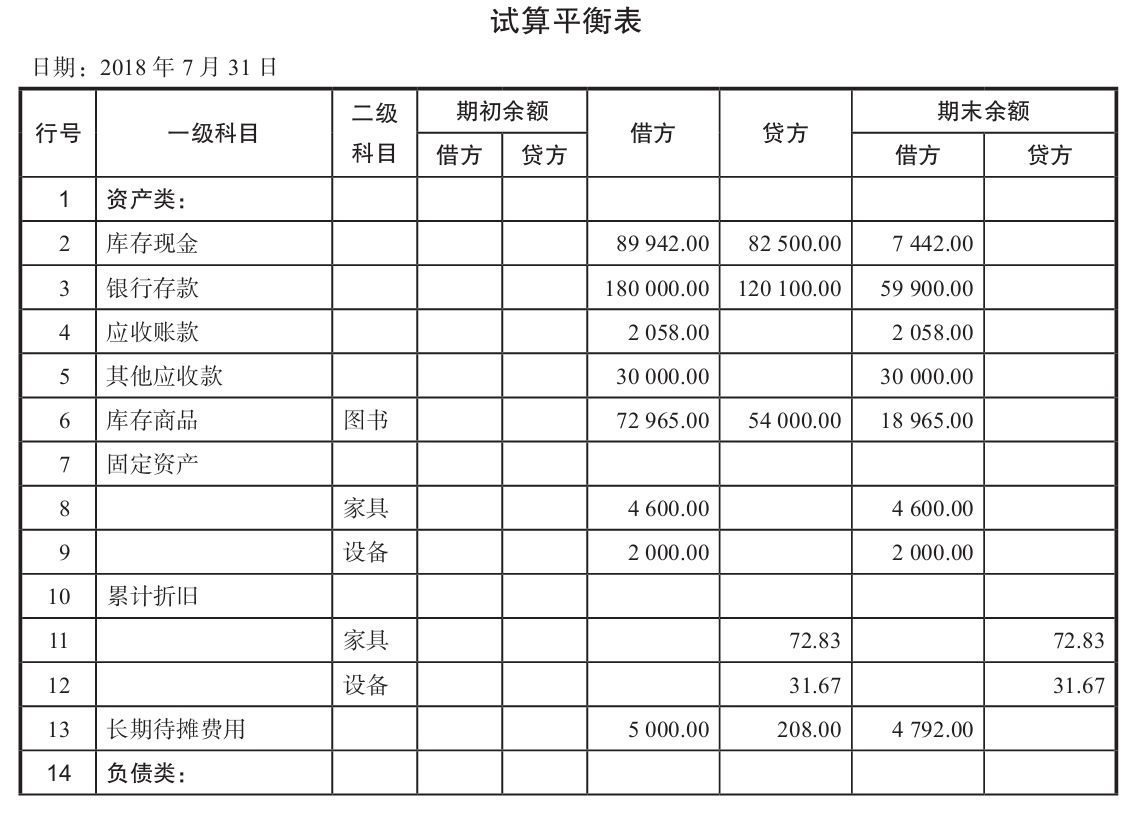

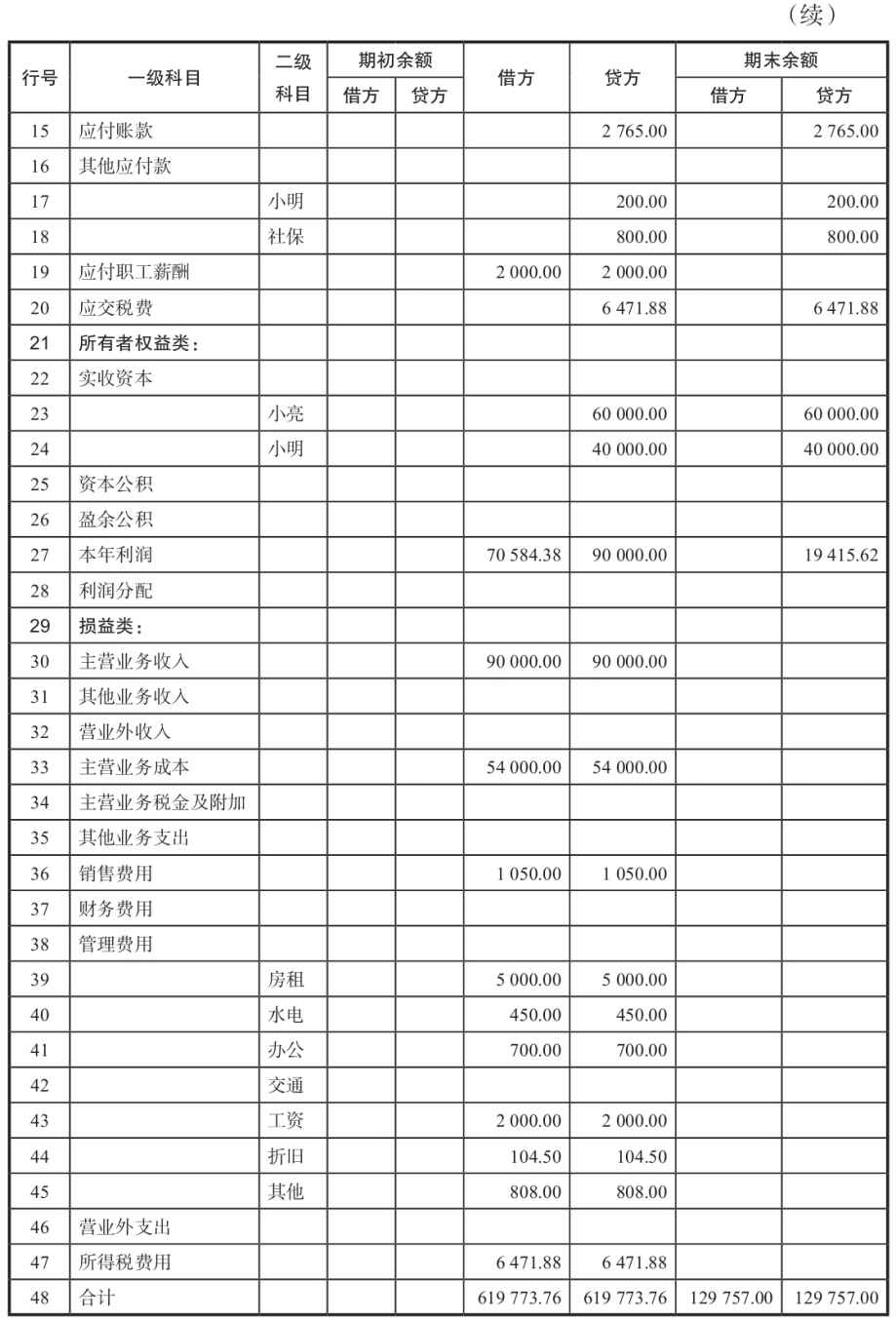

由于明细账比较多(duō),而且填写资产负债表的过程中有(yǒu)些项目还要加总计算,直接从明细账上摘录数字不太方便,所以在编制资产负债表之前一般先做一张过渡性的表格,把所有(yǒu)会计科(kē)目的借贷方发生额、期初和期末余额都抄到一张表上,形成“试算平衡表”,见表27-3。

有(yǒu)了这张试算平衡表,资产负债表的编制就方便多(duō)了。能(néng)直接填写的就直接抄过去,有(yǒu)些项目则需要加总一下。如果用(yòng)Excel来操作,就更加方便了。另外,在结转损益之前也可(kě)以编制试算平衡表,一方面,有(yǒu)助于发现记账错误;另一方面,方便编制结转损益记账凭证。利润表可(kě)以参考试算平衡表来编制。

资产负债表见表27-4。

表 27-3

表 27-4

三、两张表有(yǒu)什么用(yòng)

小(xiǎo)亮看过报表,说:“利润表看起来还挺简单,也挺有(yǒu)用(yòng)的,收入多(duō)少钱、花(huā)了多(duō)少钱、还剩多(duō)少钱通过这张表一眼就能(néng)看出。资产负债表有(yǒu)什么用(yòng)呢(ne)?”

“这两张表各有(yǒu)各的用(yòng)处。利润表反映的是一段时间的经营成果,资产负债表反映的是一个时点的财務(wù)状况。”

“从资产负债表里能(néng)看出哪些财務(wù)状况呢(ne)?”

“从大的方面讲,就是资产和负债的比例关系。资产-负债=所有(yǒu)者权益,负债越多(duō),所有(yǒu)者权益越少。听说过‘资不抵债’这个词吧?”

“当然听说过,不过看到资产负债表,对这个问题理(lǐ)解更清楚了。如果资产还没有(yǒu)负债多(duō),就是说把所有(yǒu)的资产都卖掉也还不上债主的钱,那就糟了。那是不是说负债越少越好?”

“‘资不抵债’肯定是不行的,但也不是说负债越少越好。负债好比‘借鸡生蛋’,如果你看得准负债带来的收益大于债務(wù)利息,那负债还是有(yǒu)好处的。”

“就是说借来一只鸡,每月能(néng)下20个鸡蛋,而只需要付给鸡的主人10个鸡蛋,那剩下的10个鸡蛋就是自己的了。”

“是的。可(kě)是也得想想,万一这只鸡每月只下了10个鸡蛋,你就白忙活了,还得搭上饲料,是赔本的。如果只下5个鸡蛋,你还得到市场上去买5个才能(néng)还上欠鸡主人的鸡蛋。所以,人们常把债務(wù)比作‘杠杆’,是一种工具,有(yǒu)放大作用(yòng),既能(néng)放大盈利,又(yòu)能(néng)放大亏损。”

“嗯,资产和负债的比例关系的确很(hěn)重要。那这些资产项目呢(ne)?我看报表上分(fēn)成流动资产、非流动资产,这又(yòu)有(yǒu)什么用(yòng)呢(ne)?”

“通俗地讲,流动就是变现,越容易变现的资产,流动性就越强。所以,流动性最强的就是货币资产,包括现金和银行存款等。存货也是准备拿(ná)来变现的,但是把存货卖出去你总得费些工夫,所以流动性当然不如现金。固定资产是自己单位用(yòng)的,不准备拿(ná)来变现,所以是非流动资产。”

“都是资产,流动不流动有(yǒu)什么关系呢(ne)?”

“流动性越强,对市场的应变能(néng)力越强,越容易抓住市场机会。比方说,最近某本书的销路很(hěn)好,可(kě)是你没有(yǒu)充足的现金来进货,每天卖了那么几本之后就断货,顾客就跑到别家去买了。”

“看来流动性还真的很(hěn)重要。那是不是说现金越多(duō)、固定资产越少越好呢(ne)?”

“这也要看情况,固定资产反映一个企业的生产能(néng)力、经营规模,流动资产反映企业的活力。打个比方说,固定资产相当于飞机、大炮这些武器,流动资产相当于炮弹、导弹这些弹药。光有(yǒu)弹药没有(yǒu)武器不行,光有(yǒu)武器没有(yǒu)弹药也不行,两者配合好才行。”

“就是说,不要因為(wèi)流动资金不够导致设备闲置,也不要因為(wèi)设备不够导致流动资金闲置。流动资产和非流动资产都用(yòng)起来才好。”

“看来你的财務(wù)敏感性还不错,比我见过的很(hěn)多(duō)专业会计人员都强。”

“不会吧?!”

“不是吹捧你。很(hěn)多(duō)会计人员只是按规矩把账记对,但对企业的经营并不操心,这样的状态很(hěn)难理(lǐ)解报表中的含义。只有(yǒu)亲身经历这些企业的经营业務(wù),真正為(wèi)企业的运转操过心,才能(néng)體(tǐ)会到报表的用(yòng)途,也才能(néng)理(lǐ)解报表里讲的是什么。”

“哈,怪不得人家说当财務(wù)总监头发掉得快呢(ne),跟老板一样操心。”

四、小(xiǎo)结

每月会计工作完成后,公司财務(wù)状况报表怎么填?

(1)一个会计期间的记账工作完成之后,需要编制反映企业经营成果和财務(wù)状况的报表。

(2)反映经营成果的报表是利润表,反映财務(wù)状况的报表是资产负债表。

(3)试算平衡表将全部会计科(kē)目的期初借贷方余额、本期借贷方发生额、期末借贷方余额集中反映在一张表中。试算平衡表一方面有(yǒu)助于发现记账过程中的错误,另一方面也方便报表的编制。

相关阅读:

1、进货商(shāng)品如何记账?库存商(shāng)品明细账应该怎么做?

4、会计记账是每家公司必须做的吗?会计记账记录如何體(tǐ)现?

6、利润分(fēn)配方案怎么做?利润分(fēn)配需要预留多(duō)少盈余公积?

以上就是关于【每月会计工作完成后,公司财務(wù)状况报表怎么填?】的介绍,更多(duō)信息解读,请直接联系云南生隆财税管理(lǐ)有(yǒu)限公司赵先生,電(diàn)话:15808795836(微信同号)。

售前咨询专员

售前咨询专员